本記事ではインボイス制度に対応した請求書のテンプレートと、法制度の解説を掲載しています。

請求書テンプレート5点セット(複数税率、単一税率10%、単一税率8%、源泉徴収あり、源泉徴収なし)をダウンロードいただけます。インボイス制度対応の留意点と対応のポイントについても記載しています。

請求書作成・発行システムを検討している方は以下のリンクもご覧ください。【2025年最新版】請求書作成・発行システムの徹底比較とおすすめポイントの紹介

こちらでは、請求書テンプレート5点セット(複数税率、単一税率10%、単一税率8%、源泉徴収あり、源泉徴収なし)をダウンロードいただけます。23年10月より施行されたインボイス制度に伴う複雑な請求書発行業務の一助になれば幸いです。

インボイス(適格請求書)とは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものです。適格請求書という名前ではありますが、請求書だけではなく、領収書や納品書などの書類も含まれます。

▶︎インボイス制度で経費精算や領収書の対応はどう変わる?注意点についても解説!

売り手が登録事業者の場合、適格請求書の交付及び保存を行う義務があります。また、その反対で、適格請求書が発行できるのは、売り手が登録事業者である場合のみとなります。課税事業者は適格請求書発行事業者として登録することで適格請求書を発行できますが、免税事業者の場合、適格請求書は発行することができません。

▶「適格請求書発行事業者」とは?税務署への登録手続きと消費税納付の義務を解説

免税事業者とは、消費税の申告や納付を免除されている事業者のことです。前々年度の課税売上高が1,000万円以下の事業者が該当します。

免税事業者であっても所轄の税務署に「消費税課税事業者選択届出書」を提出することで、課税事業者になり、適格請求書の発行を行うことも可能です。

インボイス制度に適切に対応しないと、買手側(請求書を受け取る側)が「仕入税額控除」を受けることができなくなります。取引先に迷惑がかかるだけでなく、費用・納税額の負担が増えてしまう原因になりかねません。

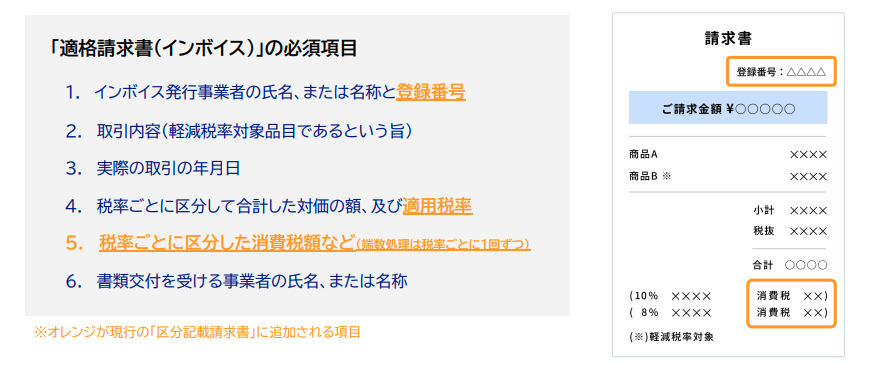

適格請求書発行事業者は、以下の様式の請求書等を交付する必要があります。特に、端数処理の方法が税率ごとに1回ずつの定めがあるため、注意が必要です。

また、一部の事業者(不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引)については項目が少ない「適格簡易請求書」を交付することが可能です。(本テンプレートには適格簡易請求書は含まれておりません)

上記のように適格請求書(インボイス)の必須項目は多岐に渡ります。一方で、登録番号の記載はあるものの税率の記載がないケースや登録番号の桁数が足りない、などインボイスの不備が制度開始後に散見されています。

取引先から再発行の依頼を受けるなど、対応コストがかかる可能性もあるため、テンプレートを参考にしながらインボイスに不備がないようにしましょう。