クラウド型請求書発行・請求書作成システム人件費を請求書へ適切に記載するには?必要な項目や書き方のポイントなどを解説!

人件費を請求書へ適切に記載するには?必要な項目や書き方のポイントなどを解説!

- 記事公開日:

- 最終更新日:2025-06-25

企業経営において欠かせない人件費は、給与だけでなく、賞与や退職金、福利厚生費など多岐にわたります。適切な記載が求められる請求書は、これらの項目を正確に反映することが重要です。

本記事では、人件費を請求書に適切に記載するための必要な項目や書き方のポイントについて詳しく解説します。

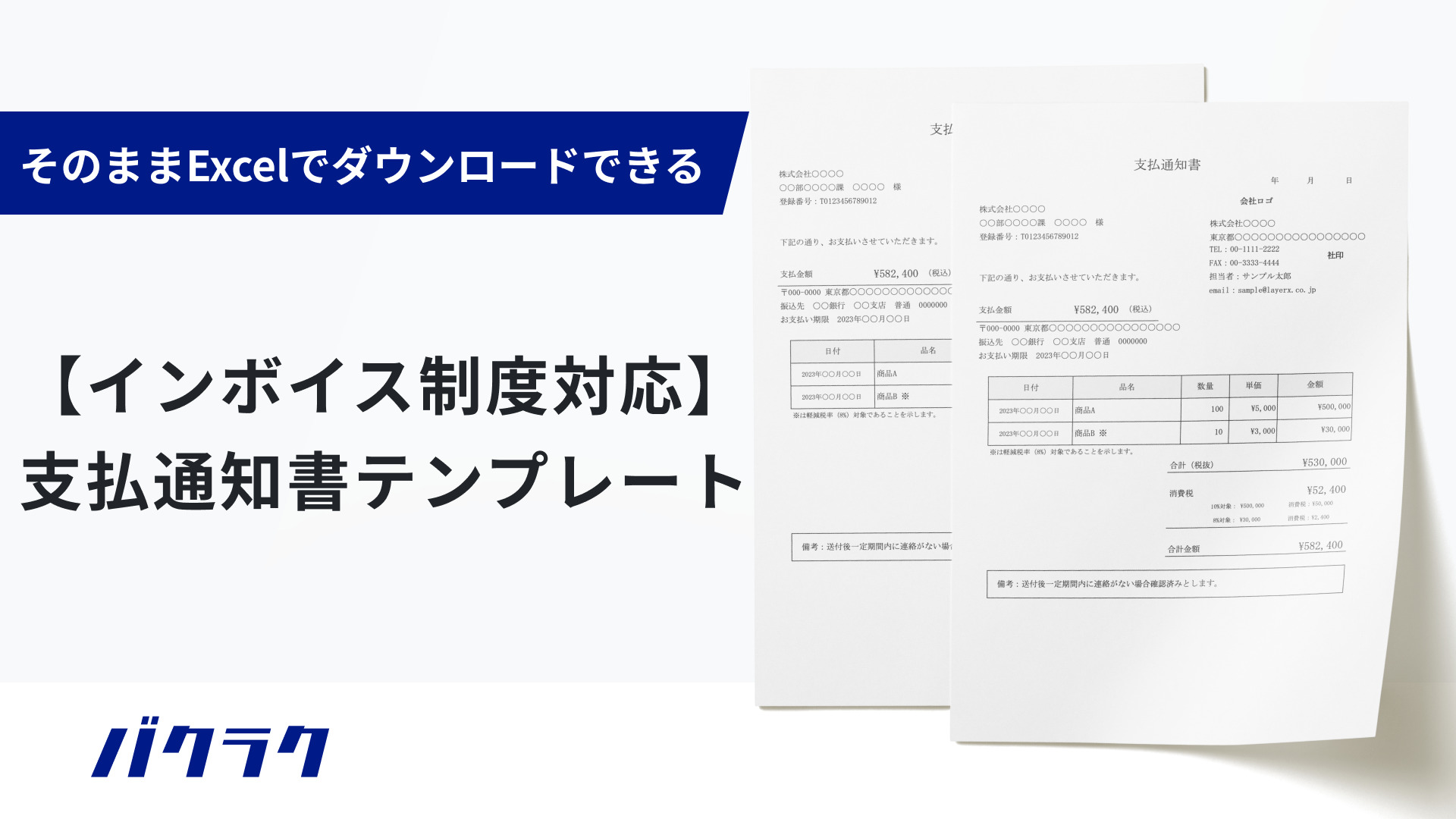

インボイス制度への対応方法も解説 !そのまま使える請求書テンプレートのご紹介

請求書テンプレート5点セット(複数税率、単一税率10%、単一税率8%、源泉徴収あり、源泉徴収なし)をダウンロードいただけます。

インボイス制度対応の留意点と対応のポイントについても記載しています。

人件費を請求書へ適切に記載するには?必要な項目や書き方のポイントなどを解説!

請求書作成・発行システムを検討している方は以下のリンクもご覧ください。

【2025年最新版】請求書作成・発行システムの徹底比較とおすすめポイントの紹介

人件費とは

人件費とは、企業が従業員に対して支払うさまざまな費用の総称です。これは単に給料や役員報酬にとどまらず、通勤手当、社会保険料、健康診断費用、さらには福利厚生費なども含まれます。ほかにも企業によって規定が変わる、退職一時金などの退職給付費用も人件費に含まれます。

人件費と人工代の違い

人工代には通常、残業費や福利厚生費は含まれません。しかし、人件費には、給与、各種手当、社会保険料、残業手当、退職金、福利厚生費、さらには教育研修費などがすべて含まれます。

人件費に関する主な勘定科目

人件費は、大きく現物給与と現物給与以外の2つに分類されます。現物給与は、現金ではなくものやサービスで支払われる給与で、社宅やユニフォーム、会社の製品などがあります。それ以外の現金で支払われる給与が現物給与以外に該当します。主な人件費の勘定科目としては、以下のものがあります。

- 給与手当:従業員に支払われる基本給や各種手当

- 賞与:年2回のボーナスなど

- 役員報酬:企業の役員に対する報酬

- 福利厚生費:社員の健康保険や厚生年金など

- 退職金:退職時に支払われる一時金

人件費に関する請求書に必要な項目

人件費に関する請求書の書き方について必要な項目ごとに解説します。

関連記事:請求書の書き方を重点的に解説!記載すべき項目や注意点とは

1.宛名

請求書の宛名の欄には、請求書を受け取る会社名、個人名、屋号のいずれかを記載しましょう。1文字分のスペースを空け、会社名には「御中」、個人名には「様」と敬称をつけます。宛名の次の行に郵便番号、その次の行に住所を記載してください。

なお、「御中」と「様」は併用できないため、企業に所属している個人を宛名に記載する場合、会社名の敬称は省略して構いません。また、請求書を不特定多数に発行する小売店や飲食店などでは、宛名そのものを省略可能です。

2.取引年月日・請求日

請求書に記載する日付は、基本的に請求書の発行日です。ただし、請求書を受け取った側の処理に影響が出るため、実際の作成日や印刷日ではなく事前に確認した締め日を記載するパターンが一般的です。和暦と西暦のどちらでも構いません。

なお、領収書は支払後に発行しますが、請求書は請求のための書類であるため支払前に発行します。

3.請求書番号

請求書番号とは、請求書を発行した側が管理しやすくするためにつける通し番号です。請求書番号は、作成者名の近くに記載する場合が多いです。初めて請求書を作成する際にフォーマットを決め、請求書番号を記載する箇所も決めましょう。

4.作成者の氏名もしくは名称

請求書には、作成者の氏名もしくは名称を記載する必要があります。作成者が会社の場合、「会社名」「住所」「電話番号」「担当者名」を記載しましょう。個人事業主やフリーランスの場合、「氏名」または「屋号」とともに「住所」「電話番号」を記載します。

請求書は押印がなくても問題ありません。

5.小計・消費税・合計金額

小計の欄には税抜金額、消費税の欄には税額を記載します。合計金額は、小計と消費税を合算した額です。消費税には標準税率(10%)と軽減税率(8%)があるため、それぞれを区別して判別できるようにする必要があります。

6.取引内容

請求書には、取引内容も記します。商品名、単価、数量、合計金額などを具体的に記載しましょう。ただし、取引内容が多い場合、数量については「一式」と記載する方法もあります。取引先の要望により、取引内容を通常通り細かく記載するケースもあります。

7.源泉徴収額

源泉徴収額とは、毎月の給与から税金を引き、企業が代わりに納税する制度です。これにより従業員は税金を個別に支払う手間が省けます。一方で、自営業者やフリーランスの場合、報酬を受け取る際に源泉徴収が正しく行われているかを確認することが重要です。源泉徴収されていない場合は自身で納税する必要が生じます。

8.特記事項

特記事項は、請求書において自由に伝えたいことを書く欄です。ここには、振込手数料の負担者を記載するのが一般的です。たとえば、「恐れ入りますが、振込手数料は貴社にてご負担願います。」と明記することで、相手方に費用負担の詳細を伝えることができます。

9.振込先

振込先の欄には、銀行口座情報を正確に記載します。銀行名、支店名、銀行コード、支店コードを書き込むことが重要です。また、複数の口座を記載しておくことで、クライアントに選択肢を提供することができます。これにより、相手方が都合の良い口座を選んで振り込むことができ、取引が円滑に進むでしょう。

10.支払期日

支払期日の欄には、あらかじめ取引先と合意した支払期限を記載します。見積書や契約書などの事前に交わした書類を参考にして、明確な期日を示すことが重要です。これにより、両者間の認識違いを防ぎスムーズな取引を行えるでしょう。

請求書に人件費を記載する時に注意すべきこと

必要項目の記載方法の次は記載する時に注意すべきことについても紹介していきます。

誰が見ても分かりやすい請求書を意識する

誰が見ても分かりやすい請求書を作成することが大切です。請求書の名目には厳密なルールはありませんが、いつ作業を行ったのかを明記すると理解しやすくなります。具体的な作成日を記載することで、相手方に内容が伝わりやすくなり取引の透明性が向上します。

支払い期限や手数料の負担など確認しておく

請求書を作成する前に、以下の点を確認することが重要です。

- 支払い期限:契約や発注時に決められているため、事前の取り決め通りに正確に記載します。

- 振込手数料の負担者:どちらが負担するかを明確に記載します。

- 消費税の扱い:小数点以下を切り捨てるか繰り上げるかを確認します。

これらは、契約や発注時にしっかり確認しておくことで、後のトラブルを防ぐことができます。

請求金額は税込みで記載するのが基本

請求金額は基本的に税込みで記載する必要があります。取引ごとの金額と消費税額を明確に記載することで、相手にとって分かりやすくなり透明性が保たれます。これは消費税法に基づく必要な手続きであり、正確な税額計算と適正な納税を行うために重要です。

まとめ

人件費を請求書に記載する際には、必要な項目とそれぞれの記載方法があります。これらの請求書に人件費を記載する時には注意すべきことは取引の透明性を向上して、後のトラブルなどを防止するうえでも重要な作業です。

バクラク請求書発行は請求書などの書類を発行する前後の業務をすべて解決するサービスです。本サービスでは書類の作成から送付先まで届くまでの時間を短縮できるだけでなく、部署が多い場合でも一元管理ができ、煩雑な業務を改善することができます。