2023年10月から施行されたインボイス制度ですが、社内の対応はお済みですか?受領した請求書や、社員の方から集める経費精算の領収書に対する適格請求書発行事業者の登録番号の確認など、様々な業務が発生していると思います。

本記事では、インボイス制度下で使用できる経費精算書のテンプレートを掲載しています。制度に対する留意点と合わせて参考にしてください。

下記のリンクより、経費精算テンプレート3点セット(経費精算書、出張旅費精算書、交通費精算書)をダウンロードいただけます。

実務で経費精算書としてお使い頂くか、記載例や様式を検討するのにお役立てください。加えて、インボイス制度対応の留意点と対応のポイントを記載しています。

こちらでは、インボイス制度に対応した形式の経費精算書、出張旅費精算書、交通費精算書の3つの書類のテンプレートをダウンロードすることができます(テンプレートはExcel形式となります)。皆様の業務負担の軽減の一助としてお使いください。

インボイス(適格請求書)とは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものです。適格請求書という名前ではありますが、請求書だけではなく、領収書や納品書などの書類も含まれます。

売り手が登録事業者の場合、適格請求書の交付及び保存を行う義務があります。

また、その反対で、適格請求書が発行できるのは、売り手が登録事業者である場合のみとなります。課税事業者は適格請求書発行事業者として登録することで適格請求書を発行できますが、免税事業者の場合、適格請求書は発行することができません。

免税事業者とは、消費税の申告や納付を免除されている事業者のことです。前々年度の課税売上高が1,000万円以下の事業者が該当します。

免税事業者であっても所轄の税務署に「消費税課税事業者選択届出書」を提出することで、課税事業者になり、適格請求書の発行を行うことも可能です。

また、請求書の発行だけでなく、受け取り側の対応も煩雑となります。その理由としては大きく4つあります。

忘れられがちな経費精算業務におけるインボイス制度施行に伴う負担ですが、従業員が適正な適格請求書を回収し、必要な情報を添えて申請等を実施しない場合、 仕入税額控除が適用されなくなる可能性や、 経理の確認業務が増大する可能性がある点には注意が必要です。取引先が適格請求書発行事業者であるか否かは、相手方に直接聞くか、インボイス登録番号を調べるサイト等で確認する手間が発生してしまいます。

経費精算業務におけるインボイス制度の留意点としては、大きく3つあります。

まず、税込3万円未満の支払における請求書や領収書の保存がなくても認められていた仕入税額控除について、一部の特例をのぞき、適格請求書等の保存が必要となる点です。

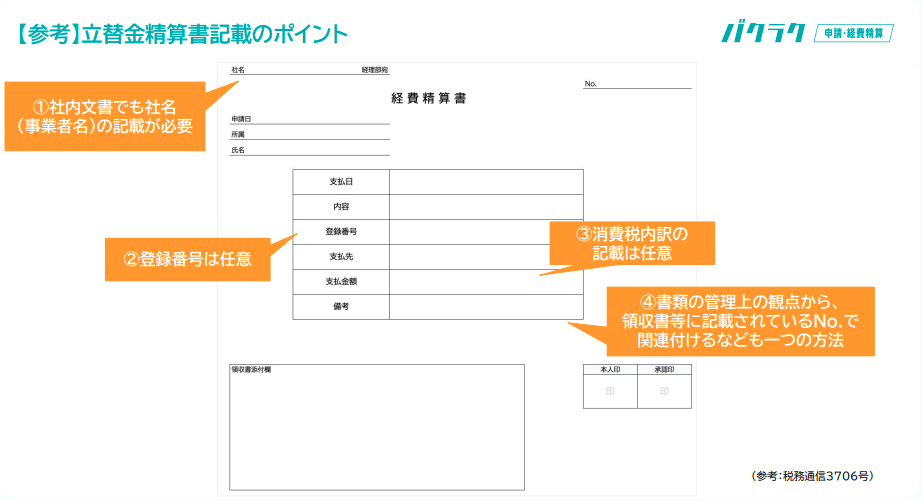

2点目に、事業者名と宛名が異なる請求書や領収書等については、会社の経費の立て替えを示すために従業員に立替金精算書等を作成してもらい、適格請求書とあわせて保存しなければなりません。 この場合の立替金精算書については、一般的なもので問題なく、インボイス制度に当たって別途対応が必要なものではありません。

3点目は従業員の出張旅費の取り扱いについてです。従業員が立て替えて支払いを行う場合と出張旅費を支給する場合では、適格請求書が必要か否か、帳簿のみ保存が認められるかどうかに差があります。

旅費交通費のインボイス制度への対応については、以下の記事も参考にしてください。

インボイス制度における旅費交通費の精算方法は?

インボイス制度に対応するために制度の概要等については、管理部門のみならず従業員に周知するこ とや、必要に応じて社内の規程やルールを見直すことが望まれます。 また、従業員が正しく申請することをサポートするような経費精算システム等を活用することで、経理処理がより円滑になります。また、配布しているテンプレートについても、こうしたインボイス制度対応の一助となるようなものとなっておりますので、ぜひご利用ください。