2023年10月からインボイス制度が導入され、旅費交通費の扱いが大きく変わりました。

本記事では、インボイス制度下における旅費交通費の適切な精算方法について解説していきます。

経費精算テンプレート3点セット(経費精算書、出張旅費精算書、交通費精算書)をダウンロードいただける資料です。

2023年10月からインボイス制度が開始されました。制度開始に伴い、実務上の課題として論点に上がるのは旅費交通費の扱いです。

2023年9月30日まで、税込3万円未満の支払については、請求書や領収書等の保存がなくても、帳簿への記載をすれば仕入税額控除が認められていましたが、2023年10月1日以降はその特例がなくなりました。

そのため、税込3万円未満の支払の場合であっても、適格請求書や適格簡易請求書の提出が必要となります。

ただし、税込3万円未満の公共交通機関による旅客の運送や自動販売機での商品購入など、事業の性質上、適格請求書や適格簡易請求書を作成するのが困難と考えられる場合には、保存要件が免除され、帳簿のみ保存で仕入税額控除が認められます。(どの取引に該当するか、相手方の住所又は所在地など帳簿への記載事項がある点に留意は必要です)

▶︎旅費交通費は非課税?課税対象になる状況や節税する方法を解説

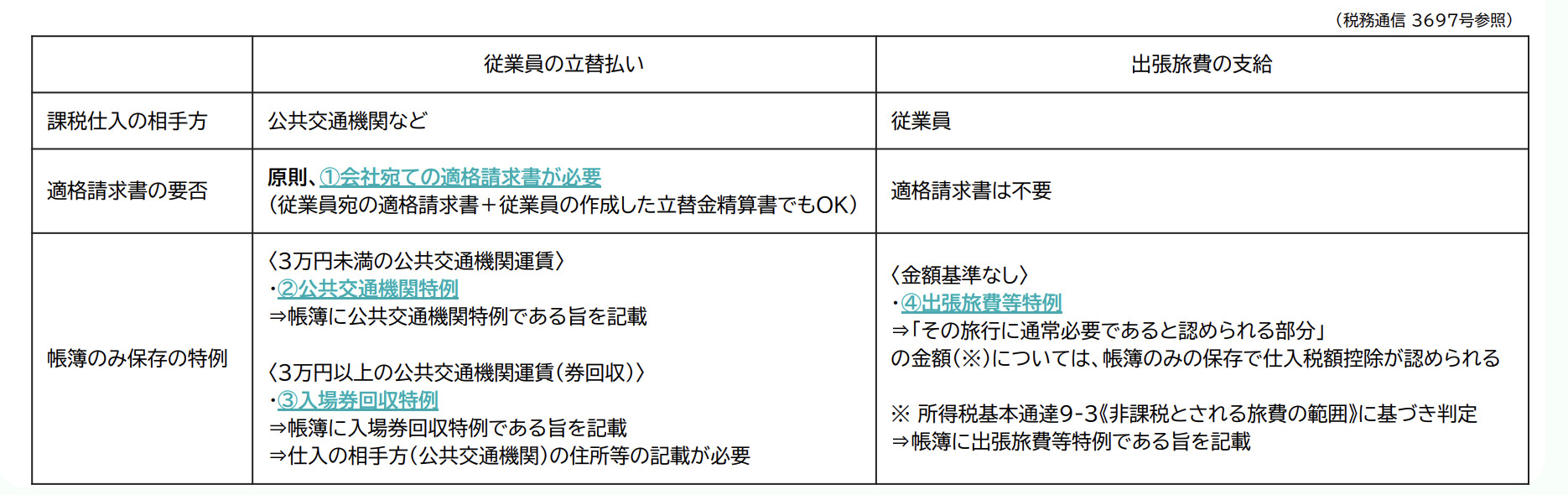

適格簡易請求書では、書類交付を受ける事業者の名称等は求められていません。 しかし、請求書や領収書等の宛名を記載する場合で、事業者と異なる宛名(従業員本人の氏名や上様など)が記載されている場合は、当該従業員が会社の経費を立て替えたことを示すために従業員に立替金精算書等を作成してもらい、従業員宛の適格請求書とあわせて保存する必要が生じます。

「立替金精算書」は、経費精算で利用されている一般的な精算書等で問題ありません。したがってインボイス制度に移行しても、これまで通りの経費精算実務が継続できるものと考えられています。(税務通信3697号参照) しかし「立替金精算書」を用いると従業員や経理の事務処理は煩雑になります。請求書や領収書に宛名を記載する場合は会社の宛名の記載を徹底するなど、インボイス制度に関する留意事項の周知が望まれます。

出張旅費に関しては対応パターンが複数あるため、自社で対応方法を決める必要があります。

従業員等の出張旅費に関しては、以下のいずれに該当するかにより、消費税法上の取り扱いが異なるため注意が必要です。なお、以下の「出張旅費特例」は、実費相当額でも旅費規程等に基づいて会社が従業員に出張旅費を支給しているのであれば一律支給等でなくても、出張旅費特例の適用が可能です。

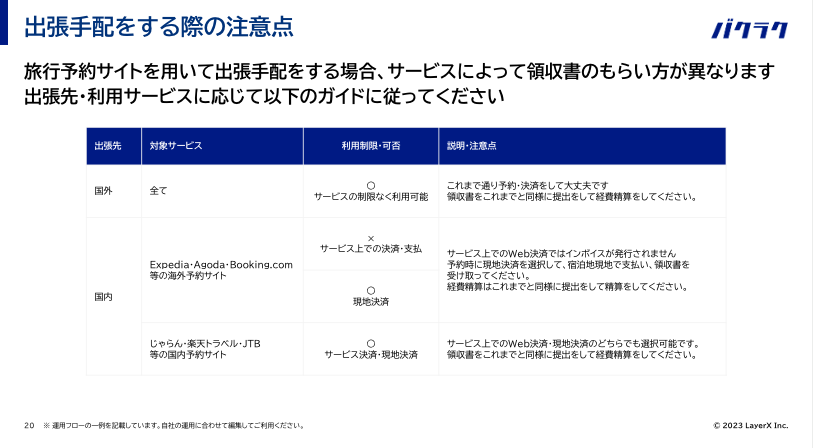

旅行予約サイトを用いて出張手配をする場合、サービスによって領収書のもらい方が異なります。

主に国内の出張をする際にExpediaなどの海外予約サイトを用いる場合、サービス上のWeb決済ではインボイスが発行されません。予約時に現地決済をして、宿泊地現地で支払い領収書を受け取るよう、従業員に対して周知を行いましょう。

出張先・利用サービスに応じて従業員に対して丁寧な説明をするべきです。

いかがだったでしょうか?インボイス制度の開始に伴い、旅費交通費の運用は煩雑になる側面を有しています。

従業員への説明資料のテンプレートなども用いて正確かつ効率的な対応を進めてください。

パソコン、スマホから手軽に経費精算が可能。領収書をアップロードするとデータが自動入力されるので、原本の回収・ファイリングが不要に。手間のかかるインボイス制度・電子帳簿保存法にも対応しています。簡単で正確な経費精算を実現するツールをぜひご体感ください。