法人税とは?税率や計算方法、申告・納付期限について解説

- 記事公開日:

- 最終更新日:2025-05-20

- この記事の3つのポイント

- 法人税とは、法人が企業活動を通じて得た所得に対して課される税金のこと

- 法人税は「法人税額=課税所得×税率-税額控除額」で計算が可能

- 法人税の申告期限は、事業年度終了日の翌日から2カ月以内

企業活動をして所得を得たら、法人税を払わなくてはなりません。法人税の計算方法は複雑で、法人の種類や条件によって税率が変わります。また、法人によっては課税対象にならない場合もあります。

本記事では、法人税の概要と税率や計算方法、申告・納付期限について解説します。法人税の税率を知りたい方や、申告・納付期限に不安のある方はぜひお読みください。

法人税とは?税率や計算方法、申告・納付期限について解説

法人税とは?

法人税とは、法人が企業活動を通じて得た所得に対して課される税金です。税金には、国に納める国税と都道府県や市町村に納める地方税があります。法人税は国税なので注意しましょう。

法人に課せられる税金には、地方税である法人住民税と法人事業税もあります。一般的に法人税、法人住民税、法人事業税の3つをまとめて「法人税等」と呼びます。

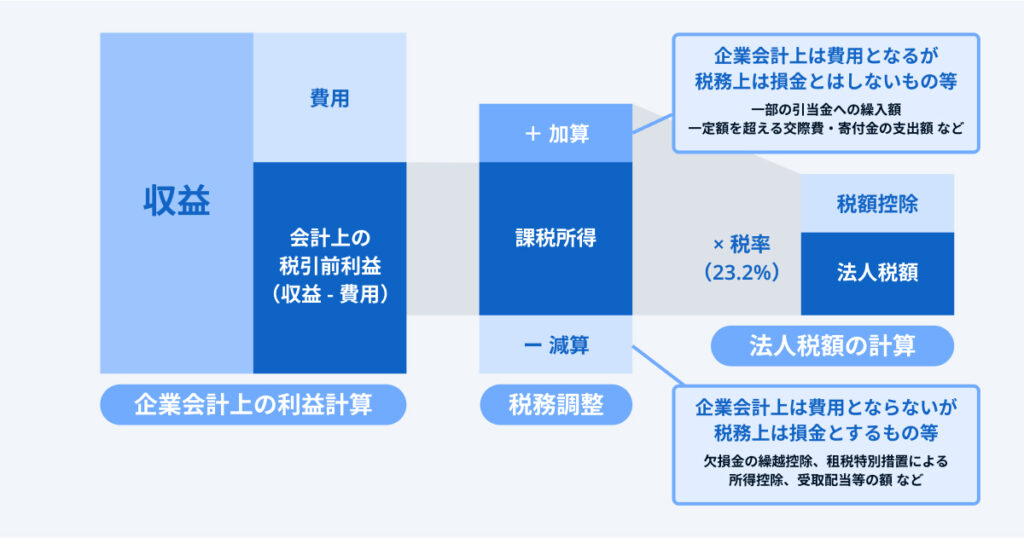

法人税が課される所得は以下のように計算します。

所得 = 益金(売上収入等)ー損金(売上原価、販売費等)

益金に含まれるものは商品や製品の販売による売上収入や、土地や建物の売却収入などです。一方、損金に含まれるものは売上原価や販売費、災害等による損失などです。

なお、益金と損金は法人税法上の考え方です。企業会計上の収益や費用(経費)とは、金額が異なる場合がある点に留意しましょう。実際に課税される所得を算出するときは、収益から費用を引いた利益に、法人税法の規定を基にした税務調整を行います。

課税対象となる法人の種類と税率

同じ法人であっても課税対象となる法人と、ならない法人があります。法人の種類によって税率が異なるので注意しましょう。

課税対象となる法人

| 区分 | 主な法人 |

| 普通法人 | 株式会社、合同会社、合資会社、合名会社、有限会社、医療法人、相互会社など |

| 協同組合等 | 生活協同組合、農業協同組合、企業組合、漁業協同組合、労働者協同組合、信用金庫など |

課税対象とならない法人

| 区分 | 主な法人 |

| 公共法人 | 地方公共団体、日本政策金融公庫、国立大学法人、地方独立行政法人、日本中央競馬会、日本年金機構、日本放送協会など |

| 公益法人等 | 一般社団法人、NPO法人、公益社団法人、公益財団法人、社会福祉法人、日本赤十字、宗教法人、学校法人など |

| 人格のない社団等 | PTA、マンションの管理組合、同窓会、同業者団体、各種研究会など |

法人税の課税対象とならない法人は公共法人と公益法人等、および人格のない社団等です。ただし公益法人等と人格のない社団等においては、法人税法で規定される物品販売などの収益事業で得られた所得がある場合は、法人税の課税対象となります。

法人税の税率は、以下の表のとおりです。税率は、法人の種類や規模によって異なります。

法人税の税率

| 区分 | 法人税率(開始事業年度) | |||

| 2022年4月1日以後 | ||||

| 普通法人 | 資本金1億円以下の 法人など | 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者(※) | 19% | |||

| 年800万円超の部分 | 23.20% | |||

| 上記以外の普通法人 | 23.20% | |||

| 協同組合等 | 年800万円以下の部分 | 15% | ||

| 年800万円超の部分 | 19% | |||

| 公益法人等 | 公益社団法人・公益財団法人・非営利型法人など | 収益事業から生じた所得のうち、年800万円以下の部分 | 15% | |

| 収益事業から生じた所得のうち、年800万円超の部分 | 23.20% | |||

| 人格のない社団等 | 収益事業から生じた所得のうち、年800万円以下の部分 | 15% | ||

| 収益事業から生じた所得のうち、年800万円超の部分 | 23.20% | |||

※前3事業年度の平均所得金額が15億円を超える法人等

参考:財務省「法人課税に関する基本的な資料」

参考:国税庁「No.5759 法人税の税率」

法人税の計算方法

法人税額は課税所得に決められた税率をかけ、該当する税額控除額があれば差し引いて計算します。計算式は以下のとおりです。

法人税額=課税所得×税率-税額控除額

法人の種類や資本金の額などによって法人税の税率は異なります。前述した法人税の税率の表を参考にしてください。

具体的に、以下のケースで法人税を計算してみましょう。

資本金5,000万円、年間所得1,500万円の普通法人の場合

【課税所得の確認】

年間所得 = 1,500万円

【適用税率の確認】

資本金1億円以下の法人のため、800万円以下の部分は15%、800万円超の部分は23.20%で計算する。

【法人税額の計算】

- 800万円以下の部分:800万円 × 15% = 120万円

- 800万円超の部分:(1,500万円 – 800万円) × 23.20% = 162.4万円

- 合計法人税額:120万円 + 162.4万円 = 282.4万円

したがって、この法人の法人税額は282.4万円となります。

実際の計算では、1円未満の端数は切り捨てます。またこの例では税額控除を考慮していません。実際には適用される税額控除がある場合、それを差し引いて最終的な納税額を算出します。

また上記起算例では基本的な法人税額の算出方法を示していますが、実際の法人税申告では個別の状況を考慮しなければなりません。正確な税額計算には、専門家のアドバイスを受けるのがおすすめです。

法人税の申告や納付の期限

法人税の申告と納付には、それぞれ期限があります。

法人税の申告期限は、事業年度終了日の翌日から2カ月以内です。事業年度は1年以下の期間で好きに決められるので、会社の繁忙期を考慮して決めましょう。

法人税は、中間申告分と確定申告分に分けて納税してください。自分で納税額を計算し、納税しなくてはなりません。

中間申告分の納付期限は、事業年度開始日から6カ月を経過した日から2カ月以内です。前事業年度の法人税額が20万円以下か設立初年度の法人は、中間申告分の納付が不要です。

また確定申告分の納付期限は、事業年度終了日の翌日から2カ月以内です。

法人税の申告や納付の期限について詳しく知りたい方は、関連記事をご参照ください。

関連記事:決算期とは?一般的な設定時期・決め方のポイント、変更手続き

法人税の納付方法

法人税の納付方法には、以下のようなものがあります。

| 納付方法 | 納付の仕方 |

| クレジットカード納付 | 「国税クレジットカードお支払いサイト」を通し、クレジットカードで支払う |

| 電子納付 | ダイレクト納付やインターネットバンキングなどで支払う |

| 現金納付 | 納付書を添えて、税務署や金融機関窓口で支払う |

| 振替納税 | 納税者名義の銀行口座から引き落としで支払う |

簡単で正確な経費精算を実現する「バクラク経費精算」

法人が企業活動を通じて得た所得に対して課される税金を法人税と呼びます。法人税額は「課税所得×税率-税額控除額」で計算できますが、状況によっては専門家のアドバイスが必要です。

法人税の納付にはさまざまな方法がありますが、納税の管理が簡単になる法人カードがおすすめです。

バクラク経費精算は、経費精算業務を効率化できるクラウドベースのシステムです。バクラクビジネスカードなどの法人カードとの連携機能もあります。税金を含めた経費の支払いを法人カードに集約すれば、経理業務の負担軽減につながるでしょう。

法人税の納付方法に悩んでいる方は、バクラク経費精算の導入をぜひご検討ください。