紙・Excel・現場任せの業務を一つの仕組みに。取引先・拠点ごとに

分散する帳票運用を、作成〜送付〜確認・保管までオンラインで完結

海外拠点や外資系企業との取引では、言語・通貨・税区分など帳票の表記要件が国内と大きく異なり、作り分けや修正が頻繁に発生。さらに、取引先とのやり取りがメール中心の別運用になりやすく、送付・承認の管理が分散して統制が取りづらい状態に。

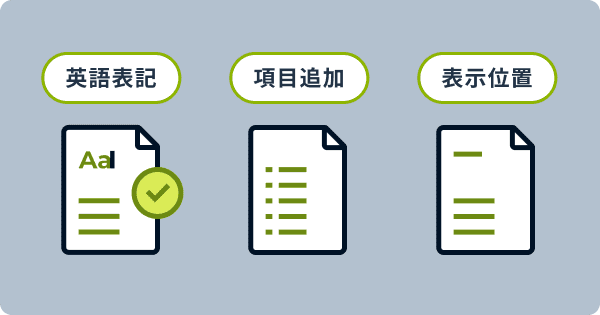

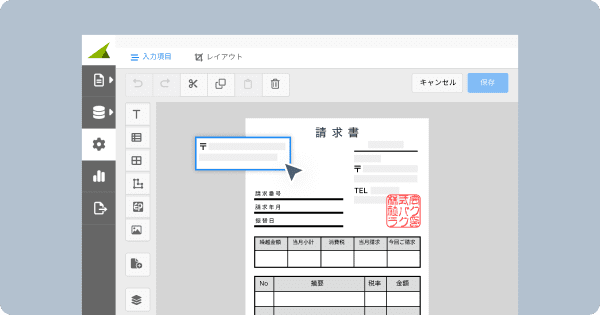

英語表記・項目追加・表示位置など、取引先の要件に合わせてレイアウトを調整可能。帳票作成の自由度が高まり、細かな指定にもスムーズに対応。

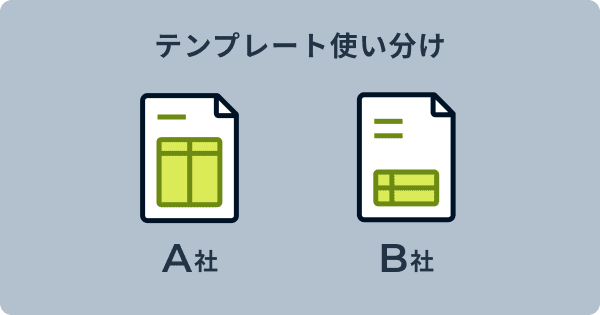

取引先や用途ごとに複数テンプレートを切り替えて発行できる仕組み化が可能。ユーザーやチーム単位で利用権限を設定でき、帳票運用を統制化。

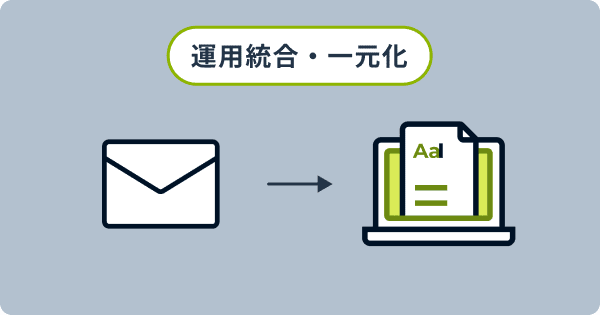

海外向け帳票も国内と同じ作成・申請・承認フローに統合でき、メール中心だった取引先とのやり取りの負荷を削減。送付・受領などの証跡が帳票単位で整理され、運用のばらつきが解消。

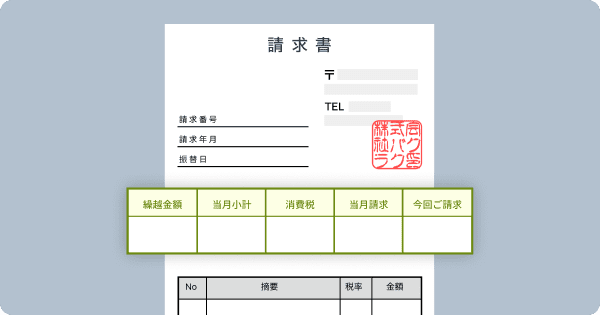

各支店や営業所がそれぞれ独自フォーマットで請求書を作成しており、金額や内容のミス、送付漏れの確認に多くの手間がかかっている。本部では全体の進捗をリアルタイムに把握できず、承認フローや監査対応のたびに各拠点へ確認が必要になるなど、統制が取りづらい状態。

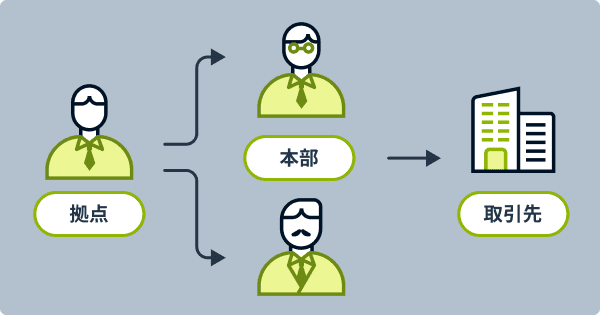

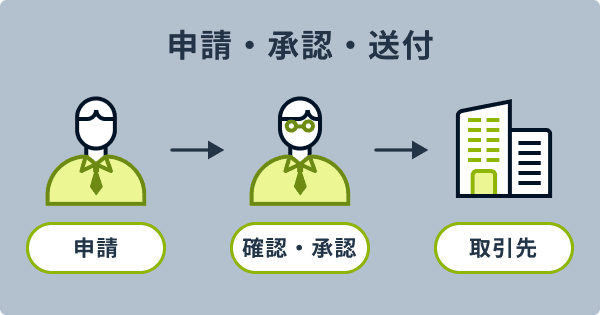

「作成=拠点」「承認・送付=本部」など、作業担当者の権限を明確に分担。

請求漏れや誤送付を防ぎ、統一されたオペレーションを実現。

一覧検索に必要な項目の自由設定で、拠点ごとの発行状況を本部で可視化。

担当者への進捗確認や催促のやり取りを減らし、締め作業を効率化。

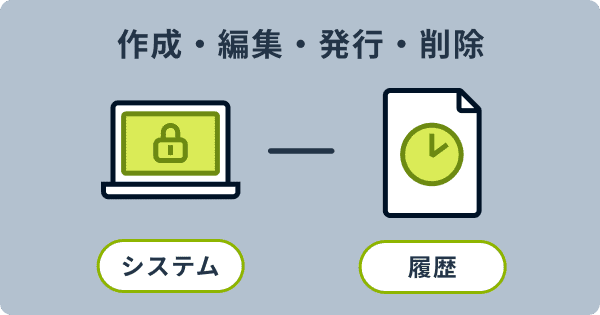

発行・承認・送付の履歴が自動記録され、監査対応や社内報告にもそのまま活用可能。電子帳簿保存法に即した保存も、追加の負担なく実現。

納品後の確認をメールや電話で行っており、検収結果が記録に残らない状況。数量違いや誤納品が発生しても、その後のやり取りが属人的で履歴を追いづらく、確認完了まで時間ががかかることで請求処理や支払対応が遅れるケースもある。

納品書送付後、取引先からの検収書返却や追加確認・差し戻しをオンラインで受信。紙書類の管理・報告、メールや電話での個別対応業務を削減。

確認・差し戻しの履歴やコメントが自動で記録され、数量差異や誤納品の原因特定がスムーズに。

納品確認が完了すると請求書作成へ自動連携。

検収〜請求〜入金までのリードタイムを短縮し、売上計上・債権消込などの処理遅延を防止。

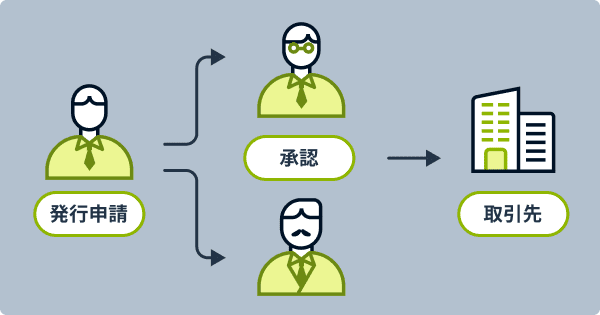

取引先からの指定で、納品書・受領書・請求書を1枚の複写式帳票で発行しており、取引先控え・社内控え・再発行の対応が煩雑。訂正や再送時には各控えを個別に処理する必要があり、紙やPDFでの履歴確認や承認フローにも時間がかかっている。

納品書・受領書・請求書を一体で管理できる複合帳票をフォーマット化することで、一括作成が可能。印字・押印・郵送の手作業を削減し、管理を一元化。

電子で保管された発行済み帳票を再利用し、控えの差し替えや、紙での再印字・再送付の負担を解消。

承認フローや履歴管理を全社で統一し、運用の属人化を防止。作業の抜け漏れをなくし、本部・拠点間や各部門の連携をスムーズに。

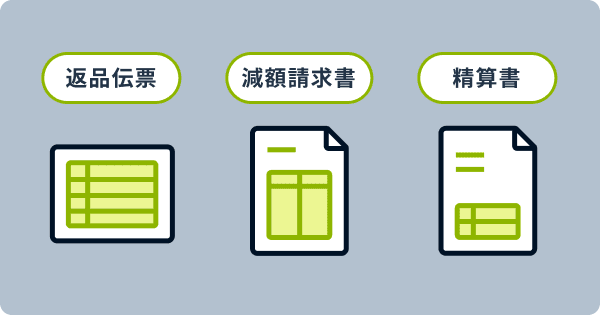

小売・メーカー・別卸の三方向で返品が発生し、それぞれで金額調整や負担区分を踏まえた精算書・減額請求書の作成が必要に。情報が分散して突合に時間がかかり、請求処理が遅延しやすい構造になっている。

返品伝票・減額請求書・精算書を標準化し、作成・送付。Excelでの都度作成や転記作業を減らし、3方向の精算業務をスピーディに。

返品伝票や減額請求書、精算書を作成後、社内の申請・承認フローを通して送付できる仕組みを整備。営業・物流・経理の連携が取りやすくなり、関係者間のやり取りをスムーズに。

受領・差戻し・差し替え依頼などの取引先からのレスポンスを帳票単位で記録。やり取りの経緯が整理され、後続の請求・返金処理が滞りにくく。

基本的な情報を入力することで、バクラク請求書発行の

導入によるコスト削減効果を簡単に試算できます

大企業から中小企業までさまざまな

業種の企業にご活用いただいています。

※2025年4月現在

※2025年4月現在

スムーズにご利用いただくために、

各種サポートをご用意しております。

お問合せサポートやウェビナーなどをご用意。満足度97%のサポートで、経験豊富なスタッフが迅速・丁寧に解決します。

※2024年 自社調べ

システムを使い慣れていない方のために、豊富なマニュアルやサポートをご用意しています。

導入から運用開始までに必要な設定を専任の担当者がサポートします。全社展開前のテスト運用、社内周知から運用開始まで伴走することで、安心してご利用いただけます。