Excel・手入力・二重管理をなくし

業務を安定運用へ

「いつ・誰が・何を変更したか」をすべてログ化。

異動・昇降格・手当変更などは予約登録で反映忘れを防止。

抜け漏れのない安心のマスタ運用を実現。

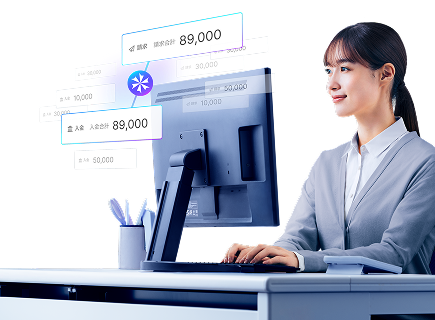

確認項目を優先度に沿って並び替え、チェック手順を明確に。

進捗がひと目で分かり、スムーズな給与チェックを実現。

従業員ごと・納付先ごとの住民税情報を一か所に集約。

異常値を自動で検知し、見落としを防止。

大手企業から中小企業まで

さまざまな業種の企業にご利用いただいています。

※2025年4月現在

※2025年4月現在

※ 提供機能の一部を抜粋したものです。詳細は別途お問い合わせください。

お客様のご状況に合わせて最適なプランを

ご提案いたします。

お気軽にお問合せください。

スムーズにご利用いただくために、

各種サポートをご用意しております。

お問合せサポートやウェビナーなどをご用意。満足度97%のサポートで、経験豊富なスタッフが迅速・丁寧に解決します。

※2024年 自社調べ

システムを使い慣れていない方のために、豊富なマニュアルやサポートをご用意しています。

導入から運用開始までに必要な設定を専任の担当者がサポートします。全社展開前のテスト運用、社内周知から運用開始まで伴走することで、安心してご利用いただけます。