わかりやすい「純資産」とは?総資産との違いや内訳、経営状況の見方

- 記事公開日:

- 最終更新日:2025-02-06

- この記事の3つのポイント

- 純資産とは総資産から負債を差し引いたもので、企業の財務状況を分析する際に必要な項目である

- 純資産は「株主資本」と「株主資本以外」に分けられ、意味を理解すれば企業の財務状況を把握できる

- 純資産から経営状況を読み解くために、5つの重要な項目の概要や割合を理解することが重要である

純資産とは、企業の所有する総資産から負債を差し引いたものです。企業の財務分析をする際に重要な項目のため、基本を理解することが非常に大切です。

本記事では純資産とはなにか、混同しやすい総資産との違いや内訳、経営状況を読み解くための指標と目安について解説します。

わかりやすい「純資産」とは?総資産との違いや内訳、経営状況の見方

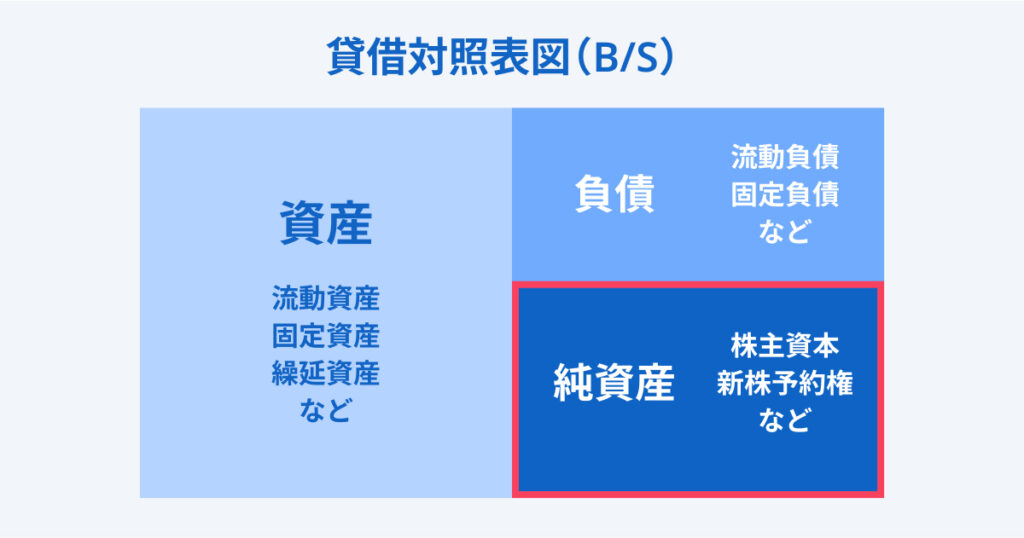

純資産とは?総資産との違い

純資産とは、企業が所有する総資産から負債を差し引いた部分のことです。貸借対照表では右側下段に記載され、純資産の内訳総額は、資産から負債を引いた額と一致します。

純資産は「自己資本」や「正味財産」ともいい、企業の財務状況を評価するための欠かせない項目ですが、総資産と混同しやすい点には注意しましょう。

総資産は返還義務のある「負債」も含めた資産の合計で、現金や預金、株式・不動産のほかに、金融機関からの融資なども含まれます。一方で純資産は、返還義務のない「資産のみ」を表します。

総資産だけを見ても企業の財政状況の把握は難しいため、正確に企業の健全性を評価するために純資産が計算されます。

純資産の内訳

純資産の勘定科目は、主に「株主資本」と「株主資本以外」の2種類に分けられ、さらに細かな項目があります。それぞれの項目について、詳しく見ていきましょう。

| 分類 | 項目 | 内容 |

| 株主資本 | 資本金 | 企業が事業活動のために調達した元手 |

| 資本剰余金 | 株主からの出資額のうち、資本金として計上されなかったもの | |

| 利益剰余金 | 企業が過去に得た利益のうち、配当されず内部留保として蓄積されたもの | |

| 自己株式 | 会社が自ら発行した株式を市場から買い戻したもの | |

| 株主資本以外 | 評価・換算差額等 | 株式や債券などの資産の時価評価により生じる時価差額や、海外資産の為替差による換算差額 |

| 新株予約権 | 将来決まった条件で新株を購入できる権利 |

株主資本には、資本金と資本剰余金、利益剰余金・自己株式が含まれます。これらは企業が調達した資金や利益の一部を示し、経営の安定性や将来の投資に影響を与えるものです。

一方で株主資本以外には、評価・換算差額等と新株予約権の項目が含まれます。この2つは企業の資産価値の変動や、将来の株式発行に関する要素です。

純資産の内訳を理解すれば企業の成長性や財務健全性を総合的に把握できるため、それぞれがどのような意味を持ち何を表すのかを理解しておくことが重要です。

純資産から経営状況を読み解くための指標と目安

企業の財務状態を分析する際は純資産を元に指標を読み解き、経営の安定性や効率性の評価をします。ここからは、以下の5つの指標の概要や計算式、財務分析をする際に役立つ割合を解説します。

- 自己資本比率

- 自己資本利益率

- 負債比率

- 固定比率

- 固定長期適合率

指標を正しく理解して具体的な数値の目安を把握し、企業の財政状態を的確に判断していきましょう。

なお掲載している情報は、当社が独自調査したものとなります。紹介する数値はあくまで目安として参考にしてください。

自己資本比率

自己資本比率とは、企業の総資産に対して返済不要の自己資本がどのくらいの割合かを示す指標です。自己資本比率が高いほど、企業は外部からの借り入れに頼らず、自らの資本で企業を支えていることを意味します。

自己資本比率の計算式は、以下のとおりです。

自己資本比率(%)=自己資本÷総資本×100

基本的に自己資本比率が高ければ高いほど、経営が安定していると判断できます。具体的な目安としては、自己資本比率が30〜40%を超えているようであれば安定しており、20%以下の場合は財務リスクが高いと判断されることが多いです。

しかし企業の規模や業種によっては、負債が占める割合が大きくても健全な経営を保っているケースがあります。自己資本比率だけを見て、財務状況を判断することは避けましょう。

自己資本利益率

自己資本利益率(Return On Equity:ROE)は、自己資本に対してどれだけの利益を生み出しているかを示す指標です。企業の収益力や資本効率を図るもので、自己資本利益率が高いほど、企業は自己資本を有効に活用し収益を上げていることを意味します。

自己資本利益率の計算式は、以下のとおりです。

自己資本利益率(ROE)=当期純利益÷自己資本×100

自己資本利益率は、20%以上であれば収益性が高いといわれています。経理の効率性が高いかどうかの判断材料となる重要な指標です。

負債比率

負債比率は、企業がどの程度借り入れに依存しているかを示す指標です。総負債に対する自己資本の割合を示し、企業の財務リスクを評価する際に用いられます。

負債比率の計算式は、以下のとおりです。

負債比率=負債総額÷自己資本×100

負債比率が高いほど、企業は借り入れに依存していることになります。負債比率が100%以下であれば自己資本で負債をすべて返済できるため、比較的健全と判断されることが多いでしょう。

100%以上になると負債が自己資本を上回っているため、借り入れへの依存度が高いと判断されます。

固定比率

固定比率とは、自己資本に対する固定資産の割合を示す指標です。固定資産には土地や建物、機械設備などが含まれ、これらが自己資本でどの程度賄っているかを評価します。

固定比率の計算式は、以下のとおりです。

固定比率=固定資産÷自己資本×100

固定比率が低ければ、自己資本が固定資産以外にも使われていることを意味し、資産の流動性が高いと判断されます。具体的には100%以下であればすべて自己資本で購入していることを意味するため、財務情勢が安定しているといえるでしょう。

固定比率が高ければ資本の流動性が低くなるため、変化や新たな要求に対して適応する経営の柔軟性が損なわれている可能性があります。

固定長期適合率

固定長期適合率は、固定資産が長期資金でどれだけ賄われているかを示す指標です。企業の資金繰りの安定性を確認するために用いられます。

固定長期適合率が低い場合「長期資金」でしっかりとカバーされているため、企業の資金繰りが安定していることを意味します。資金は長期と短期に分けられ「長期資金」とは経常運転資金など、回収が1年以上の資金のことです。

一方で比率が高すぎる場合は「短期資金」で賄われている可能性があり、資金繰りのリスクが増大します。短期資金とは決算資金や賞与資金など、保有期間が1年未満の資金のことです。

固定長期適合率の計算式は、以下のとおりです。

固定長期適合率=固定資産÷(自己資本+長期負債)×100

具体的には固定長期適合率は、100%を下回っていれば財務上安全性が高いと判断されます。一方で100%を超えた場合は固定負債と自己資本では賄えないと判断でき、資金繰りのリスクが高まります。

「バクラク経費精算」なら経費精算の仕訳データを会計ソフトに連携可能

純資産とは企業の総資産から負債を差し引いたもので、財務健全性を保つために欠かせません。特に自己資本や利益剰余金などの項目を正確に把握するためには、日々の経費精算や財務記録がスムーズに行われることが必要です。

そこでおすすめしたいのが、企業の経費管理を効率化するツールである「バクラク経費精算」です。バクラク経費精算は経費精算の仕訳データを会計ソフトに連携でき、合わせた形で出力できます。

(※一部の会計ソフトを除きます。お問い合わせください)

バクラク経費精算を導入すれば経費管理が効率化され、経理部門の負担軽減が可能です。純資産の管理や、正確な財務報告が実現できるバクラク経費精算について詳しくは以下のページで解説しているので、ぜひご覧ください。