わかりやすい「減損」とは?メリットとデメリット・会計処理の手順

- 記事公開日:

- 最終更新日:2025-01-31

- この記事の3つのポイント

- 減損とは自社保有の固定資産価値が低下した際に、帳簿上の価格を回収可能価額まで減額すること

- 減損処理のメリットは利益の安定化や資産効率の改善、節税対策などが挙げられる

- 減損処理は、最小単位でグルーピングした資産に減損の兆候があるかを確認し判断することが重要

減損は自社の資産価値を正しく認識するために欠かせないものであり、期末決算や今後の経営に大きな影響を与えうる重要な会計処理の一つです。健全な企業体質を維持するには、減損の基本的な考え方を把握しておく必要があるでしょう。

本記事では減損の仕組みやメリット・デメリット、具体的な手順について詳しく解説します。減損について理解を深め、今後の経理業務にぜひお役立てください。

わかりやすい「減損」とは?メリットとデメリット・会計処理の手順

減損とは?

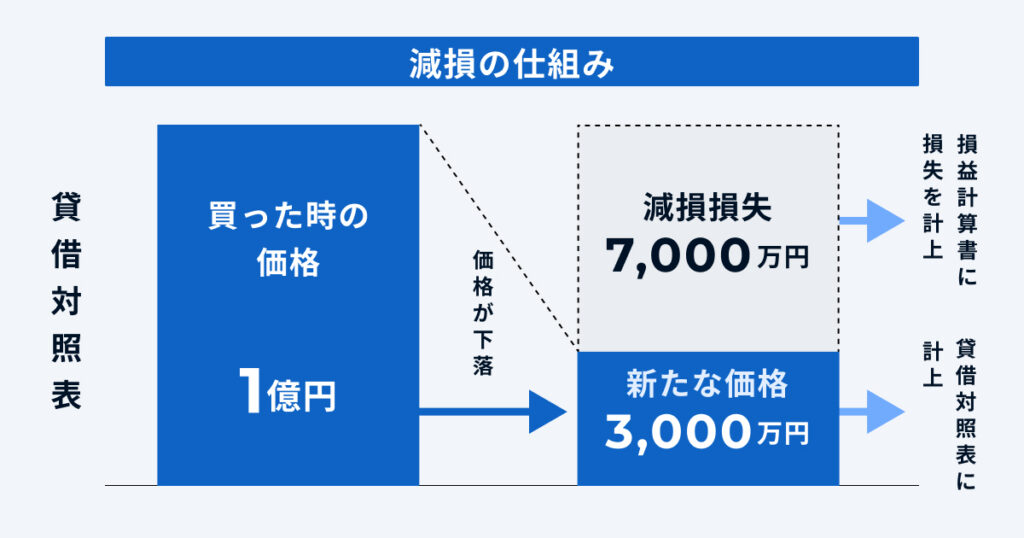

「減損」とは、自社保有の固定資産や株式価値が低下して金額を回収する見込みがなくなった際に、帳簿上の価格を回収可能金額まで減額する会計処理のことです。購入時の価格と当初の見込みとの差額を「減損損失」として帳簿に計上します。

減損によって会社の利益が大幅に圧迫されることもありますが、適切な会計書類の作成は企業の義務であり、投資家や債権者などの信頼を損ねないためにも必要不可欠な処理といえます。

減損処理を行うメリット・デメリット

減損処理を行うメリットは、以下のとおりです。

- 利益の安定化が見込める

- 資産効率の改善が期待できる

- 節税に役立つ

- 投資家や債権者から適切な評価を受けられる

減損処理を行うと、翌年以降に少ない資産で利益を計上できる状態となります。総資本事業利益率(ROA)や自己資本利益率(ROE)が向上し、利益の安定化と資産効率の改善につながるでしょう。

減損処理により帳簿上の固定資産価値が減額され、結果的に減価償却費が圧縮できるため節税効果も期待できます。

また、回収が難しい資産を早期に損失として計上することで、翌年以降の財務諸表を現状に近い形で作成できる点もメリットの一つです。投資家や債権者から適切な評価を受けることにつながり、企業の信頼性を保ちやすくなるでしょう。

一方で、減損処理には以下のようなデメリットも挙げられます。

- 処理を行った年度は会計上赤字になる

- 企業の価値や評価が落ちる可能性がある

減損処理を行った年度は利益が大幅に圧縮され、会計上は赤字となります。見込み額の減少といえど、場合によっては株主への配当を減らさざるを得ないケースもあります。減損処理の理由や経緯に関する説明が不十分だと、先行きを不安視されて株式を売却される可能性があるでしょう。

また、減損損失の計上額によっては、創業以来積み重ねた繰越利益余剰金に影響を及ぼす場合もあります。経営判断のミスを指摘されてステークホルダーからの信頼を損ない、企業の価値や評価が落ちる可能性があることを留意しておきましょう。

減損会計の対象となる資産

減損会計の対象となるのは固定資産で、代表的な内容は下表のとおりです。

| 有形固定資産 |

|

| 無形固定資産 |

|

| 投資その他の資産 |

|

固定資産と聞くと土地や建物を思い浮かべる人が多いかもしれませんが、機械装置や運搬具などの設備も例外ではありません。また、事業に関わる権利などの無形固定資産や、投資その他の資産も減損会計の対象です。

減損会計処理の手順

減損会計処理は一定の条件を満たした場合のみ行えるため、具体的な損失額を算定する前に

減損対象となるかを調査・判定する必要があります。

具体的な流れを解説しますので、理解を深めて今後の実務にぜひお役立てください。

対象資産のグルーピング

まずは、減損損失の対象となる資産を見極めるために「ほかの資産から独立しており継続的な収益を生み出す最小の単位」に分けていきます。

たとえば工場が資産対象の場合、工場が最小単位です。工場内の設備など、一つひとつの固定資産に分ける必要はないので注意してください。

減損の兆候がないかを調査

一般的には、以下4点が減損の兆候として挙げられます。

資産グループごとに、減損の兆候があるかを調査しましょう。

- 営業活動から生じた損益もしくはキャッシュ・フローが、継続的にマイナスとなっている(もしくはマイナスになる見込みがある)

- 使用範囲や方法に、回収可能価額を著しく低下させる変化が生じた(もしくは生じる見込みがある)

- 使用している事業で、経営環境の著しい悪化が見られた(もしくは悪化の見込みがある)

- 市場価格が著しく下落した

上記に1つでも該当した場合は、減損の兆候があると判断できるでしょう。

減損するかどうかを判定

続いて、減損の必要性を確認しましょう。

判定の方法は、該当する資産グループが将来生み出す収益(割引前将来キャッシュ・フロー)の総額と、帳簿価額の比較です。

- 割引前将来キャッシュ・フロー総額<帳簿価額 ⇒ 減損損失を計上する必要あり

- 割引前将来キャッシュ・フロー総額>帳簿価額 ⇒ 減損損失を計上する必要なし

割引前将来キャッシュ・フローが帳簿価額を下回っていた場合(1)は減損損失を計上する必要があり、そうでない場合(2)は計上不要と判定します。

減損損失を測定

減損損失の計上が必要と判定されたら、以下の計算式をもとに具体的な損失額を測定します。

減損損失額=帳簿価額-回収可能価額

回収可能価額は、使用価値もしくは正味売却価額のうち高額なものを採用してください。つまり減損損失の測定により、帳簿価額は回収可能価額まで減額されることになります。

固定資産に関わる経費の管理なら「バクラク経費精算」

自社が保有する固定資産などの価値が低下し、金額を回収する見込みがなくなった際は減損会計処理が必要です。

減損会計処理を行うと会計上は赤字になるものの、利益の安定化や資産効率の改善、節税対策、ステークホルダーからの信頼を維持できるといった多くのメリットがあります。

本記事を参考にしつつ、減損会計処理の意義や手順を理解したうえで適切な判断と処理を行いましょう。

なお、固定資産の取得においては、運送費や設置費、修理費、保守費用などの経費もかかる場合があります。経費の管理を効率化して経理の負担軽減を図るためには、経費精算システムの導入がおすすめです。

経費精算システムの「バクラク経費精算」は、固定資産税の支払いや帳簿の仕訳など、漏れやミスが発生しやすい業務をクラウド上で一元管理できます。電子帳簿保存法やインボイス制度などの各種法令にも対応しており、固定資産台帳などの証憑管理も万全です。

詳しいサービス内容は以下のページからご覧いただけますので、減損会計処理を含む経理業務の煩雑さにお悩みの方はぜひアクセスしてください。バクラク経費精算を活用して、経理業務のさらなる効率化を図りましょう。