売掛金と買掛金の違いとは?仕訳例と合わせてわかりやすく解説

- 記事公開日:

- 最終更新日:2025-02-06

- この記事の3つのポイント

- 売掛金は後で代金を受取る際に使用し、買掛金は後で代金を支払う際に使用する勘定科目

- 売掛金は、都度現金取引をする必要がなく管理がしやすい一方、資金回収が保証されない

- 買掛金は手元に資金がなくても取引が可能だが計画性がないと取引先からの信用を失う可能性がある

企業間取引では、その場で金銭授受をしない売掛金・買掛金を使った取引が頻繁に行われます。

売掛金も買掛金も後払いをする取引ですが、使用するタイミングは全く異なります。両者の違いを理解できていないと処理を間違えてしまう可能性があり、大きなトラブルに発展するかもしれません。

本記事では売掛金と買掛金の違いや、それぞれのメリット・デメリットを解説します。また、仕訳例も紹介していますので、実務にお役立てください。

売掛金と買掛金の違いとは?仕訳例と合わせてわかりやすく解説

売掛金と買掛金の違いとは?

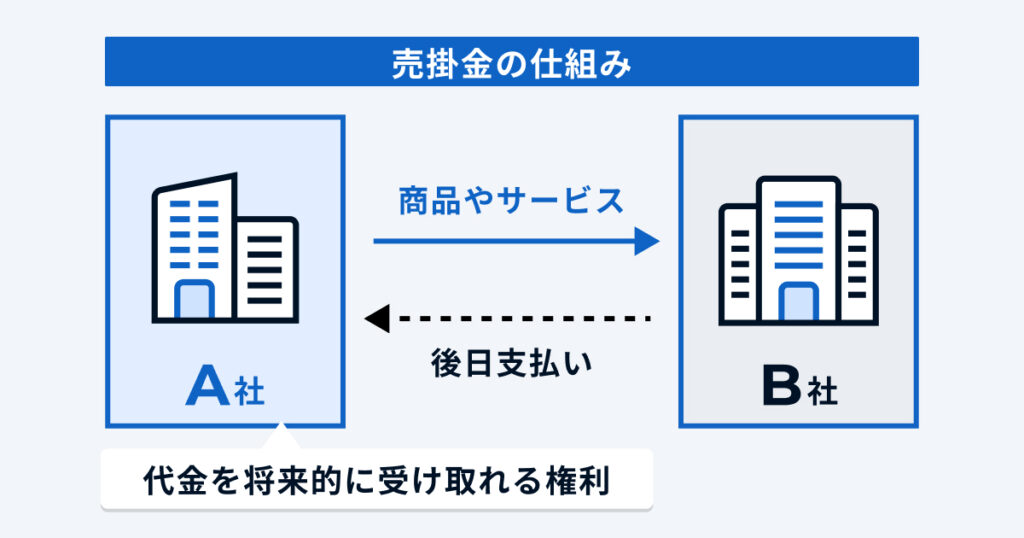

売掛金と買掛金の違いは、自社の取引が後で代金を受け取る売り手側となるか、後で代金を支払う買い手側になるかどうかです。

売掛金は先に商品やサービスを提供し、後日代金を支払ってもらう取引方法です。後から資産が入ってくるため、貸借対照表では「流動資産」の勘定科目とされています。

一方買掛金は、取引先から仕入れた商品やサービスに対し、その場で代金を支払わず後払いをする際に行う取引です。買掛金は商品を購入する代わりに代金である資産を失うため、貸借対照表の「流動負債」として扱います。

このように企業間での後払い取引では、商品の売り手が売掛金処理、買い手が買掛処理となり、双方が対の関係であることが特徴です。

売掛金と買掛金のメリット・デメリット

売掛金・買掛金は、どちらにもメリットがあり、企業間取引において欠かせない取引手法だといえます。

売掛金は、取引回数や入金までの手間を減らせるため、複数の企業と多くの取引がある企業に特に役立ちます。もしその都度請求書を発行し、現金で支払ってもらっていたら、請求書発行にも入金確認にも大変な時間がかかるでしょう。しかし売掛金であれば、まとめて請求して後から入金確認をするため、業務の手間が減り効率化も期待できます。

買掛金のメリットは、手元に十分な資金が用意できていなくても、すぐに取引ができることです。また、仕入にかかる振込手数料や振込の回数も減らせるため、余計なコストや手間のカットにつながるでしょう。

一方でデメリットもあるため、注意が必要です。

売掛金には、資金が未回収となるリスクが常に伴います。「取引先がきちんと払ってくれるだろう」といった信用を元に取引を行うため、取引先が支払いに応じなかったり倒産したりする場合には資金が回収できなくなるかもしれません。

また、代金が手元に入ってくるまでにタイムラグが生じるため、その間の資金繰りにも余裕を持っておく必要があります。

買掛金は、資金管理ができていないと、代金の支払い時に資金が用意できず支払いの遅延や支払い漏れといったトラブルにつながる可能性があるでしょう。取引先からある程度の信用を得ないと買掛取引をしてもらえないこともあるため、企業間の信頼関係構築にも時間がかかります。

売掛金と買掛金の仕訳例

ここからは、売掛金と買掛金を使った取引を仕訳する際の仕訳例を紹介します。

また、同じ取引先と売掛金・買掛金の両方の取引がある場合の相殺方法についても載せていますので、ご活用ください。

売掛金の仕訳例

まずは、20万円の商品を販売した際の売掛金取引について見てみましょう。

最初は「売掛金」20万円を借方に、「売上」20万円を貸方に入れて仕訳します。

| 借方 | 貸方 | ||

| 売掛金 | 200,000円 | 売上 | 200,000円 |

次に、売掛処理していた売上が口座に入金され、消込をする際の仕訳です。借方に「普通預金」、貸方に「売掛金」と記載します。

| 借方 | 貸方 | ||

| 普通預金 | 200,000円 | 売掛金 | 200,000円 |

また別のパターンとして、先方からの入金方法が口座への振込ではなく、クレジット払いだった場合の仕訳例も見ておきましょう。

クレジット決済では、代金を受け取る際に支払手数料が引かれるため、その額を借方に入れて仕訳します。ここでは、3,000円としておきます。

借方に実際に振り込まれた「普通預金」と振込時に引かれた「支払手数料」を、貸方に「売掛金」を入れれば完了です。

| 借方 | 貸方 | ||

| 普通預金 | 197,000円 | 売掛金 | 200,000円 |

| 支払手数料 | 3,000円 | ||

買掛金の仕訳例

買掛金の仕訳は、同じく20万円の商品を仕入れた場合を想定して行います。

まずは、借方に「仕入」、貸方に「買掛金」を入れて商品の仕入があったことを記録します。

| 借方 | 貸方 | ||

| 仕入 | 200,000円 | 買掛金 | 200,000円 |

次に、消込作業を行います。借方に「買掛金」貸方に「現金」を入れましょう。

| 借方 | 貸方 | ||

| 買掛金 | 200,000円 | 現金 | 200,000円 |

なお、支払いを口座から行い支払手数料440円が引かれた場合は、借方に「支払手数料」を足して以下のように仕訳します。

| 借方 | 貸方 | ||

| 買掛金 | 200,000円 | 現金 | 200,440円 |

| 支払手数料 | 440円 | ||

売掛金と買掛金を相殺する場合の仕訳例

同じ取引先と売掛金・買掛金の両方が発生している際、取引先からの同意が得られれば相殺することも可能です。

ここでは、100,000円の売掛金と50,000円の買掛金が発生している場合の仕訳を見てみましょう。

まずは、販売時と仕入時の仕訳です。

<販売時>

| 借方 | 貸方 | ||

| 売掛金 | 100,000円 | 売上 | 100,000円 |

<仕入時>

| 借方 | 貸方 | ||

| 仕入 | 50,000円 | 買掛金 | 50,000円 |

次に、借方に「買掛金」、貸方に「売掛金」を入れて相殺処理をします。

| 借方 | 貸方 | ||

| 買掛金 | 50,000円 | 売掛金 | 50,000円 |

ただし、この状態では未回収の売掛金50,000円が残ったままのため、口座への入金が確認できたら消込作業を行います。

| 借方 | 貸方 | ||

| 普通預金 | 50,000円 | 売掛金 | 50,000円 |

資金管理フローの改善や業務効率化を図りたいなら「バクラク請求書発行」

売掛金も買掛金も、企業取引において手間やコストを減らせるメリットの多い取引です。ただし、適切に運用しないと資金繰りに問題が発生したり、取引先からの信用を失ったりするため注意が必要です。仕訳についても記載ミスがないよう確認しながら、進めていく姿勢が求められます。

バクラク請求書発行なら、手間の多い請求書発行業務も取引先ごとに自動分割し、電子・郵送データをすぐに作成できます。また、支払い通知書の発行が可能で、資金の回収遅延リスクも軽減させられます。資金管理フローの改善や業務効率化を図りたいとご検討中であれば、ぜひバクラク請求書発行をご活用ください。