年末調整と確定申告の違い・両方が必要になるケースについて解説

- 記事公開日:

- 最終更新日:2025-10-20

- この記事の3つのポイント

- 年末調整と確定申告はいずれも税金に関わる重要な手続きだが、目的や実施者、対象者などが異なる

- 年収2,000万円以上や副業年収が年20万円を超える場合は、年末調整と確定申告の両方が必要

- 年末調整や確定申告を怠ると、税金の還付を受けられない、翌年住民税が高くなる等のリスクがある

年末調整と確定申告はいずれも税金に関わる重要な手続きですが、目的や実施者、対象者などが異なります。

本記事では、年末調整と確定申告の違い、両方の手続きが必要なケースや年末調整書類を作成する際のポイントについて解説します。年末調整や確定申告を行わなかった場合の影響も紹介しますので、参考にしてください。

インボイス制度の概要を知りたい方は、以下の記事もご覧ください。

関連記事:インボイス制度とは?意味や概要、対象となる事業者への影響を図解でわかりやすく解説

年末調整と確定申告の違い・両方が必要になるケースについて解説

年末調整と確定申告の違いとは?

年末調整と確定申告は、手続きの目的が異なります。それぞれの実施目的や内容、両者の主な違いについて詳しく見ていきましょう。

年末調整は従業員の所得税を精算する制度

年末調整は、給与や賞与から差し引かれた税金を調整する納税手続きの一つです。

会社は源泉徴収で、従業員の給与のうち、毎月一定額を所得税として支払います。しかし、源泉徴収で差し引かれる所得税はあくまで見積額です。

年間の所得が確定する年末に、正確な所得税額を算出して納税額を調整するのが年末調整です。年末調整の結果、過剰に納めていた所得税は還付され、不足があった場合は追加で徴収されます。

年末調整の対象は原則すべての従業員ですが、年収2,000万円を超える場合は対象外となり、確定申告が必要です。

以下の記事では、源泉徴収税について詳しく解説しています。制度の仕組みや対象の所得・報酬、計算方法について知りたい方は、参考にしてください。

関連記事:源泉徴収税とは?制度の仕組み・対象となる所得/報酬・計算方法などを解説

確定申告は個人で行う税金の申告

確定申告は、個人で行う税金の申告です。1年間の収入から経費などを差し引き、算出した所得から納税額を計算します。自身で計算した所得金額や所得税額を税務署に申告して、所得税を納付するのが確定申告の基本的な流れです。

源泉徴収が必要な報酬を受け取り、かつ過剰に納税していた場合は、確定申告をすることで還付を受けられます。

確定申告の対象は、事業所得がある個人事業主や不動産所得がある人です。また、一定額の所得や年末調整で申告できない所得がある会社員も、確定申告を行う必要があります。たとえば、年収が2,000万円以上あるいは、副業所得が年間20万円を超える場合です。

また、適用したい所得控除の種類によっては、年末調整で対応できないケースもあります。医療費控除や寄附金控除などは、年末調整で手続きができないため、確定申告が必要です。

年末調整と確定申告の主な違いまとめ

年末調整と確定申告の主な違いは、以下のとおりです。

年末調整 | 確定申告 | |

実施者 | 会社 | 個人 |

対象者 | 給与所得者 |

|

目的 | 源泉徴収した所得税の過不足を調整するため | 所得税額の確定および徴収・還付を受けるため |

時期 | 毎年1月10日まで (前年11月頃から作業) | 毎年2月16日~3月15日 |

受けられる控除 |

|

|

残業時間の概要や計算方法は、以下の記事でも詳しく解説しています。

関連記事:時間外労働とは?定義や法改正された上限規制内容、計算方法を解説

年末調整と確定申告の両方が必要になるケース

年末調整と確定申告は、対象者や受けられる控除の種類が異なるため、会社で受ける年末調整とは別に確定申告が必要なことがあります。また、両方の手続きをすることで、納税者にメリットがもたらされるケースもあるでしょう。

本章では、年末調整と確定申告の両方が必要なケースを紹介します。

確定申告が必要になるケース

年末調整と確定申告の両方が必要な4つのケースについて詳しく見ていきましょう。

年収2,000万円以上や副業収入が年20万円を超える場合

年収2,000万円以上の会社員は、会社で行う年末調整の対象外です。社会保険料控除や配偶者控除といった所得控除の適用・計算ができないため、自身で確定申告を行わなければいけません。

なお、年収2,000万円以上の会社員は、配偶者特別控除も対象外です。年収に関わらず適用される所得控除を確定申告の際に申告して、税の負担軽減を図る必要があります。寄附金控除や生命保険料控除がある場合も、漏れなく申告しましょう。

副業収入が年20万円を超える場合も、確定申告が必要です。たとえば、会社員が副業でフリーランスとして収入を得ている場合、勤務先での年末調整とは別に確定申告を行わなければいけません。

複数の会社から給与をもらっている場合

複数の会社から給与をもらっている場合、主たる勤務先以外から受け取った給与収入が20万円を超えると、確定申告が必要です。年末調整ができるのは1人につき1カ所のため、通常は主たる勤務先のみで年末調整を行います。

たとえば、会社員として勤務しながらアルバイトをしている場合、アルバイト先から受け取る給与収入が20万円を超えると確定申告が必要になるため注意しましょう。

転職して前職の給与が年末調整に含まれていない場合

年の途中で転職して、前職の給与が年末調整に含まれていない場合も、確定申告が必要です。

ただし、前職の源泉徴収票を転職先に提出すれば、前職分を含む年末調整を行ってもらえるため、確定申告は不要です。また、年収160万円以下で源泉徴収された金額がない場合も、確定申告は必要ありません。

源泉徴収票の提出が年末調整の期日に間に合わない場合は、個人で確定申告を行いましょう。

不動産を売却して利益が出た場合

土地や建物などの不動産を売却して利益(譲渡所得)が発生した場合、確定申告が必要です。

また、マイホームの売却で利益を得た場合に利用できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を利用する際も同様です。譲渡所得の内訳書を添えて確定申告を行うことで、譲渡所得の3,000万円控除の適用を受けられます。

確定申告をした方がよいケース

続いて、確定申告をした方がよい3つのケースを紹介します。

医療費控除などを受けたい場合

医療費控除・寄附金控除・雑損控除は、年末調整で手続きができません。控除を受けるには、確定申告が必要です。

医療費控除とは、自身や同一生計配偶者・親族のために支払った医療費の一部を、所得から差し引いて税負担を減らす制度です。1年間に支払った医療費が10万円(総所得が200万円未満の場合は総所得の5%)を超えると、200万円を上限として医療費控除が適用されます。

また雑損控除は、自然災害や火災、盗難、横領などで、生活に必要な資産が損害を受けたときに適用される控除です。寄附金控除については後述します。

ふるさと納税や寄附をした場合

以下のいずれかに該当する場合、確定申告を行うことで寄附金控除を受けられます。

- ふるさと納税でワンストップ特例制度を利用していない

- 国や地方公共団体、認定NPO法人などに寄附をした場合

所得税は当年、住民税は翌年から控除される仕組みです。

ふるさと納税については、ワンストップ特例制度を利用すると、確定申告が不要となり手続きを簡素化できます。しかし、特例制度の利用にはいくつかの条件があり、寄附先の自治体が6カ所以上の場合などは、対象外のため注意が必要です。

また、寄附先が5カ所以内であっても、確定申告をすると利用の対象から外れます。医療費控除や雑損控除を受ける場合は、確定申告の際に寄附金控除の手続きも併せて行う必要があります。

住宅ローン控除を初めて受ける場合

住宅ローンを組んだ初年度は、住宅ローン控除を受ける際に確定申告が必要です。確定申告を行うことで、住宅ローンの残高に応じた金額を、所得税から控除できます。2年目以降は年末調整で控除を受けられるため、確定申告は必要ありません。

ただし、住宅ローン控除を受けるには、居住状況や床面積などの条件を満たす必要があるため注意しましょう。

年末調整と確定申告の対象者

年末調整や確定申告の対象者は、雇用形態を問いません。正社員だけでなく、パートやアルバイト、契約社員も含まれます。

年末調整の対象者は、会社に所属して給与所得を得ている以下のような人です。

- 該当年の1月1日~12月31日まで働いた人

- 途中入社で12月31日まで働いた人

また、以下のいずれかに該当する人は、1年の途中で退職した後、再就職をしなくても年末調整を行う必要があります。

- 海外支店に転勤するなどの理由により、年途中で非居住者となった人

- 死亡により退職した人

- 著しい心身の障害のために退職した人(退職後の再就職で給与を受け取る見込みのある人を除く)

- 12月に支給されるべき給与などの支払いを受けた後に退職した人

- パートタイマー勤務を退職し、本年中に支払いを受ける給与の総額が103万以下の人

次に、確定申告の対象者は以下のとおりです。

- 個人事業主・フリーランス・自営業者などの事業所得がある人

- 退職後に再就職をしない人

- 年収2,000万円以上の会社員

- 副業収入が20万円を超える人

年末調整と確定申告の両方を必要とする人の条件は、先述した内容をご確認ください。

参考:国税庁「年末調整の対象となる人」

※上記内容は、2025年8月時点での情報です。法改正により内容が変更される可能性がありますので、ご注意ください。

年末調整と確定申告の時期

年末調整の時期は、該当年の11月~翌年1月下旬です。一般的に、以下のスケジュールで進めます。

- 11月頃:従業員による申告書類の提出

- 12月頃:会社による年末調整の計算・源泉徴収票の作成

- 1月頃:各種書類(法定調書合計表・給与支払い報告書など)の作成と提出

毎年10月〜11月頃に会社から配布される年末調整書類に、従業員が必要事項を記入し、各種控除証明書等を添付の上で提出します。

会社は12月頃、従業員が提出した書類を基に、正確な所得税額の計算および源泉徴収税額との過不足額の算出が必要です。その後、会社は翌年1月頃までに、年末調整に関する書類を税務署または従業員の居住市区町村に提出します。

確定申告の時期は、例年2月16日〜3月15日(土日・祝日の場合は翌平日)です。確定申告では、前年1月1日〜12月31日の所得金額および所得税額を申告・納税します。贈与税や所得税も対象で、税金の種類によっては期間が異なるため注意が必要です。

年末調整や確定申告で受けられる控除

年末調整で受けられる控除は、以下のとおりです。

控除項目 | 対象者 |

基礎控除 | 原則すべての人 |

社会保険料控除 | 社会保険料の支払いがある人 |

配偶者控除 (配偶者特別控除) | 控除対象の配偶者がいる人 ※配偶者特別控除は、配偶者の給与により控除額が変動する |

扶養控除 | 控除対象の扶養親族がいる人 |

障害者控除 | 納税者本人または同一生計配偶者または扶養親族が所得税法上の障害者や特別障害者に該当する人 |

生命保険料控除 | 個人で加入している生命保険・介護医療保険・個人年金がある人 |

地震保険料控除 | 地震保険料または旧長期損害保険料の支払いがある人 |

小規模企業共済等掛金控除 | 小規模企業共済の掛金等の支払いがある人 |

勤労学生控除 | 一定以下の給与所得がある学生 |

寡婦控除 | 寡婦かつ所得額が500万円以下の人 |

ひとり親控除 | ひとり親かつ所得額が500万円以下の人 |

住宅借入金等特別控除 (2年目以降) | 住宅ローンを組み、かつ一定の条件を満たす人 |

確定申告では、上記に加えて以下の控除を受けられます。

控除項目 | 対象者 |

医療費控除 | 一定額以上の医療費を支払った納税者本人または同一生計配偶者・その他親族 |

寄附金控除 | 国や地方公共団体などに寄附をした人(ふるさと納税など) |

雑損控除 | 災害や盗難に遭い、生活上の資産が損害を受けた人 |

住宅借入金等特別控除 (初回) | 住宅ローンを利用する初年度の人 |

控除を受けることで課税所得を減らし、所得税の負担を軽減できます。所得税の計算方法について理解を深めたい方は、以下の記事も併せてご覧ください。

年末調整や確定申告を行わないとどうなる?

年末調整や確定申告を行わない場合、以下のことが懸念されます。

- 過払い分の所得税が還付されない

- 各種控除を受けられない

- 翌年の住民税が高くなる

- 従業員本人による確定申告の必要性が生じる

年末調整の申告書を勤務先に提出しないと、所得税が確定せず正しい納税ができません。所得税を払い過ぎた場合に還付されないほか、控除を受けられないため、課税所得額が減らず翌年の住民税が高くなる可能性があります。

年末調整を行わないと、従業員自身に確定申告の必要性が生じるのも懸念点の一つです。確定申告の期限を過ぎても、還付申告を行うと過払い分の税金が還付されますが、手続きに手間がかかります。

なお、確定申告と還付申請の両方を行わない場合、無申告加算税や延滞税が発生するケースがあるため注意が必要です。

年末調整の書類作成は比較的わかりやすいため、期限内に提出するのが望ましいといえます。会社側も正確に手続きを行い、税金に関する業務を効率的に進めましょう。

年末調整に必要な書類と書き方のポイント

年末調整の際、従業員が提出すべき書類は複数あります。本章では、年末調整書類の書き方をお悩みの方へ、必要な書類と書き方を詳しく解説します。

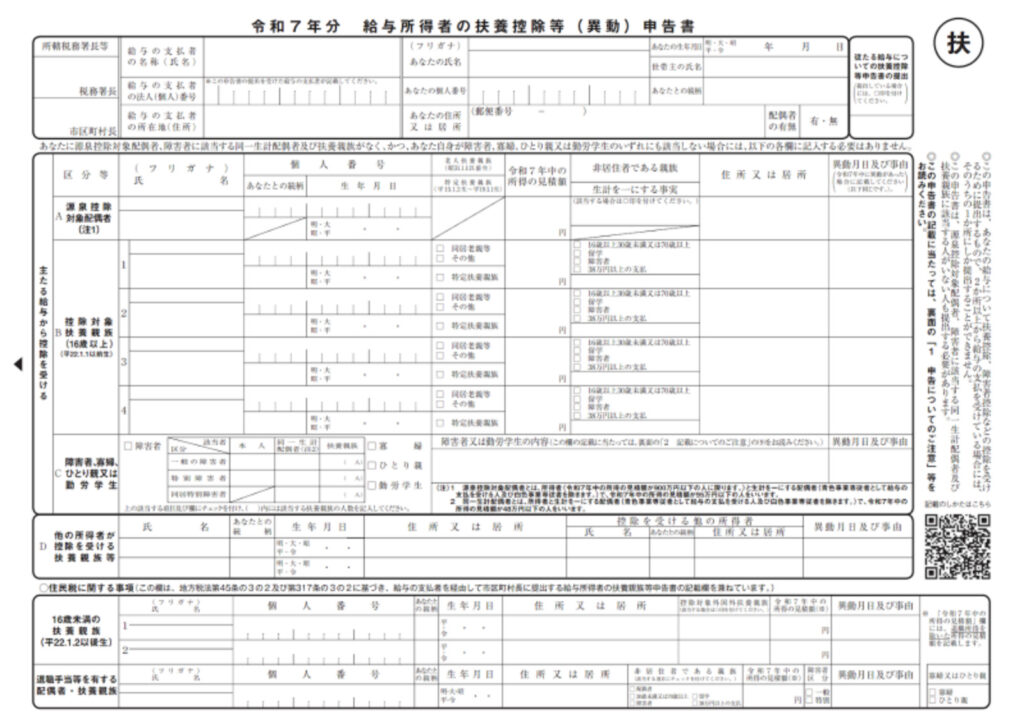

給与所得者の扶養控除等(異動)申告書

年末調整を受けるには「給与所得者の扶養控除等(異動)申告書」の提出が必要です。給与所得者が、扶養控除を申告するために必要な書類を指します。

配偶者控除や扶養控除、障害者控除などの申告を行うほか、住民税に関わる扶養控除の手続きを行います。

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

最上部の切り離された太線四角枠が、基本の記入部分です。扶養者がいない場合は、最上部の四角枠内の記入のみで問題ありません。扶養者がいる場合は、上から2番目の太線四角枠に必要事項を記入します。

個人番号(マイナンバー)の記載は2016年から義務化されていますが、勤務先によって扱いが異なるため、不明な場合は担当者に確認しましょう。

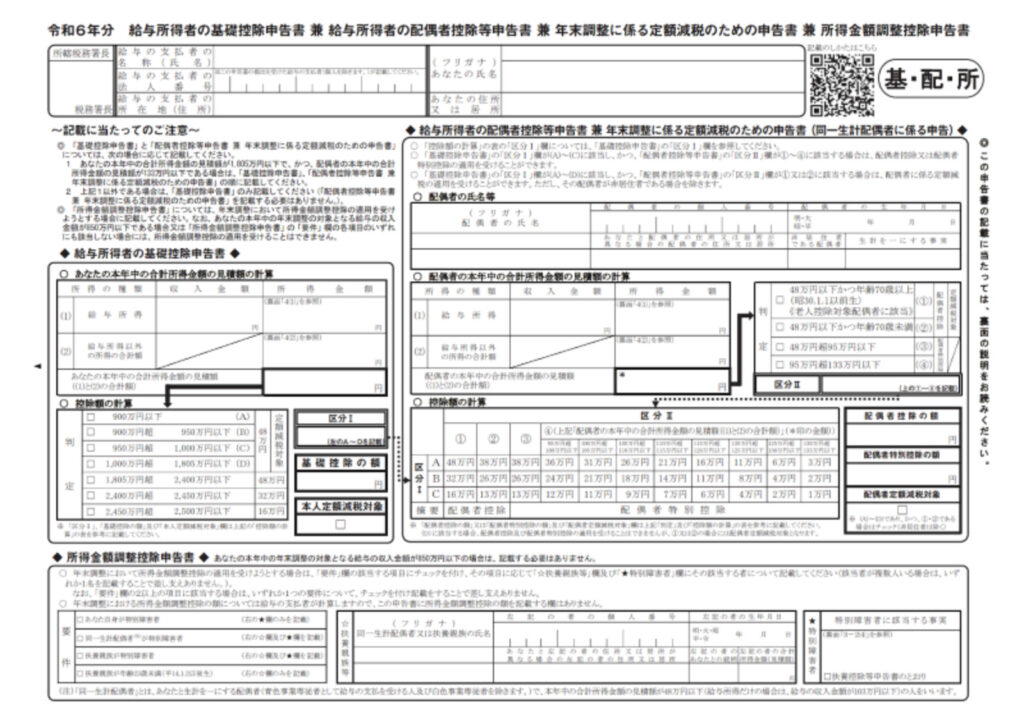

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」は、以下の控除を受ける際に必要な書類です。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 所得金額調整控除

基礎控除とは、納税者本人の合計所得金額に応じて、総所得金額から差し引ける控除のことです。基礎控除は合計所得金額が2,500万円以下の納税者が対象のため、ほとんどの人が提出しなければいけません。

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

2020年度より「給与所得者の配偶者控除等申告書」「給与所得者の基礎控除申告書」「所得金額調整控除申告書」が統合されて、1枚の様式に簡素化されています。

最上部の太線四角枠には、勤務先や給与所得者の情報を記載します。「給与所得」の欄には当年の給与所得額を記入しますが、従業員が書類を作成するのは10月~11月頃のため、予想される金額で問題ありません。

当年の給与明細や、前年の源泉徴収などを参考にして記載しましょう。なお、副業などで勤務先が複数ある場合は、それぞれの給与額を合計して記載する必要があります。

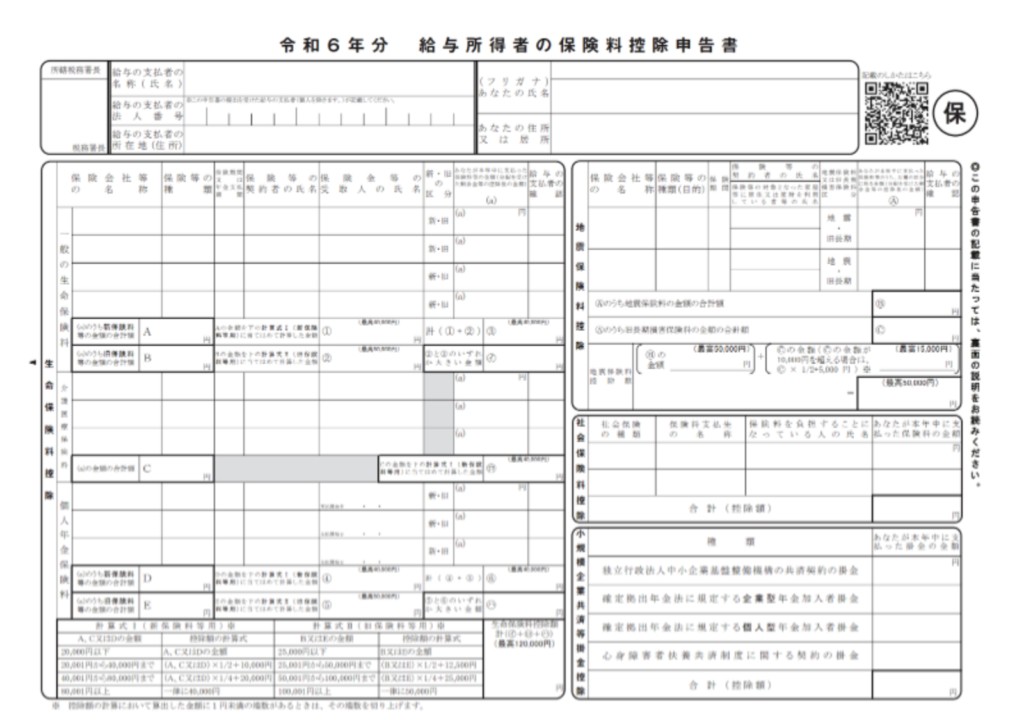

給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」は、健康保険料や厚生年金保険料を除く、保険料の控除を受けるための書類です。生命保険や地震保険、個人年金など、個人で加入している保険が対象です。

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

最上部の太枠四角枠には、申告者の情報を記載します。下欄は「生命保険料」「地震保険」「社会保険」「小規模企業共済等掛金」に分かれており、それぞれ必要事項を記入して申告を行います。

社会保険料控除と小規模企業共済等掛金控除は、支払額と控除が同額のため、そのままの金額を記載しましょう。ただし、生命保険料控除と地震保険料控除には上限額があるため、申告書に記載されている計算式に当てはめて計算する必要があります。

生命保険料控除の欄は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つが設置されています。生命保険の控除額の計算方法は「新制度」と「旧制度」とで異なるため、誤らないように注意が必要です。

各種保険の契約内容や金額などは、毎年10月頃に保険会社から届く「保険料控除証明書」を参考に記載します。記載後は、証明書を添付の上で提出しましょう。

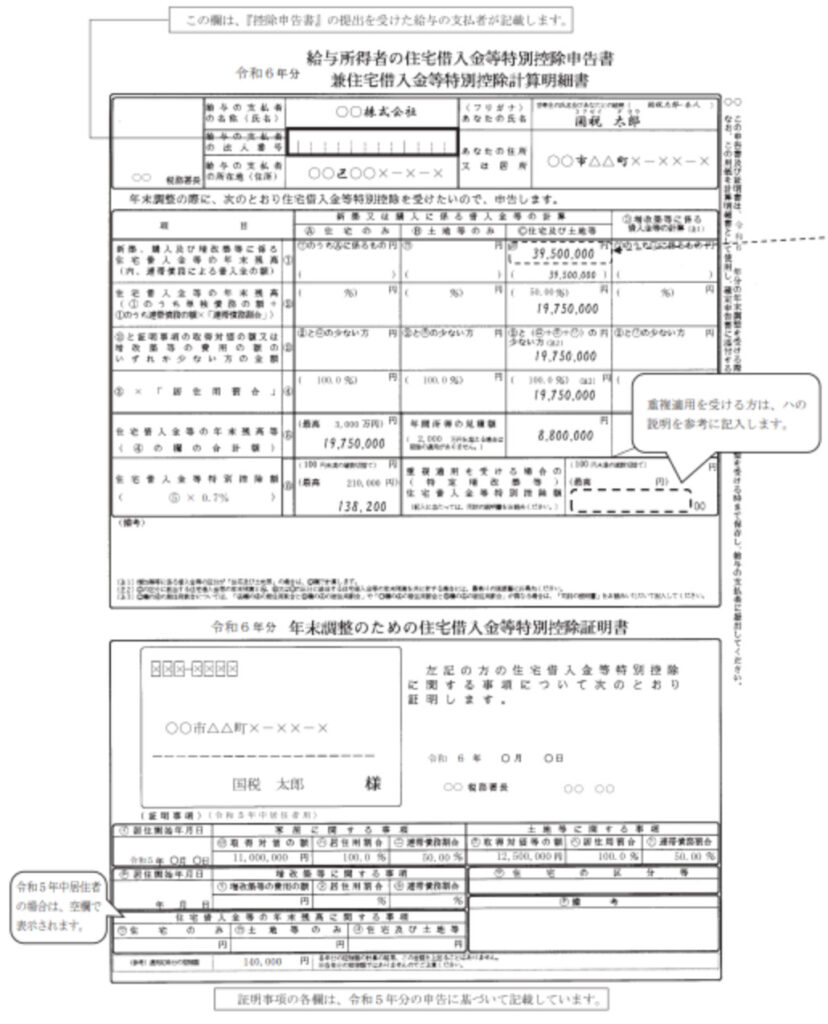

給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書」は、住宅ローン控除を申告するための書類です。

住宅ローンを組んで新築・中古のマイホーム購入や特定の増改築を行った場合に、所定の条件を満たしていると控除を受けられます。住宅ローン控除を受けられるのは2年目以降で、初年度は確定申告が必要です。

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

「新築、購入及び増改築等に係る住宅借入金等の年末残高」の欄には、当年12月末日時点の住宅ローンの残高を記入します。2カ所以上から借り入れがある場合は、合算した金額を記入しましょう。

当年末の残高を記載する際は、金融機関から発行される「住宅取得資金に係る借入金の年末残高等証明書」の金額と差異がないように注意が必要です。

初年度に確定申告を行うと、税務署から申告書と「年末調整のための(特定増改築等)住宅借入金等特別控除証明書 兼 給与所得者の(特定増改築等)住宅借入金等特別控除申請書」が郵送されます。

年末調整の際は、税務署から届いた申告書と申請書、金融機関から発行された年末残高等証明書の計3点を提出しましょう。

年末調整に必要な勤怠管理を正確に行うなら「バクラク勤怠」

年末調整は、従業員の納税に関わる重要な手続きです。

税金の手続きに関する従業員の手間を最小限に抑えられますが、会社側は申告書類の配布準備や書類の作成、計算といった業務の負担増大が懸念されます。税金に関わる重要な手続きのため、入力・計算ミスも許されません。

毎年の年末調整業務を効率化したい方は、バクラク勤怠の導入がおすすめです。勤怠データ管理に必要な情報を一つの画面に集約でき、管理者だけでなく従業員自身も手軽に勤怠情報を管理できます。

また、データの自動集計・整理も可能です。給与計算や年末調整との連携もできるため、経理にかかるコスト削減や業務の負担軽減も期待できます。

従業員の年末調整や勤怠管理に関する悩みをおもちの方は、バクラク勤怠の導入をご検討ください。

クラウド勤怠管理システム

【バクラク勤怠】

バクラク勤怠は柔軟な働き方を推進する企業の勤怠管理をサポートするサービスです。以下よりお好みの方法でぜひ確認してみてください。