適格請求書とは、適用税率や消費税額などを記載した請求書です。消費税率が混在する場合、それぞれを分けて記載する必要があります。消費税率が10%のみの場合、どのように記載すればよいか迷っている人もいるでしょう。

この記事では、消費税率が10%のみの記載方法について解説します。注意点も解説するため、ぜひ役立ててください。

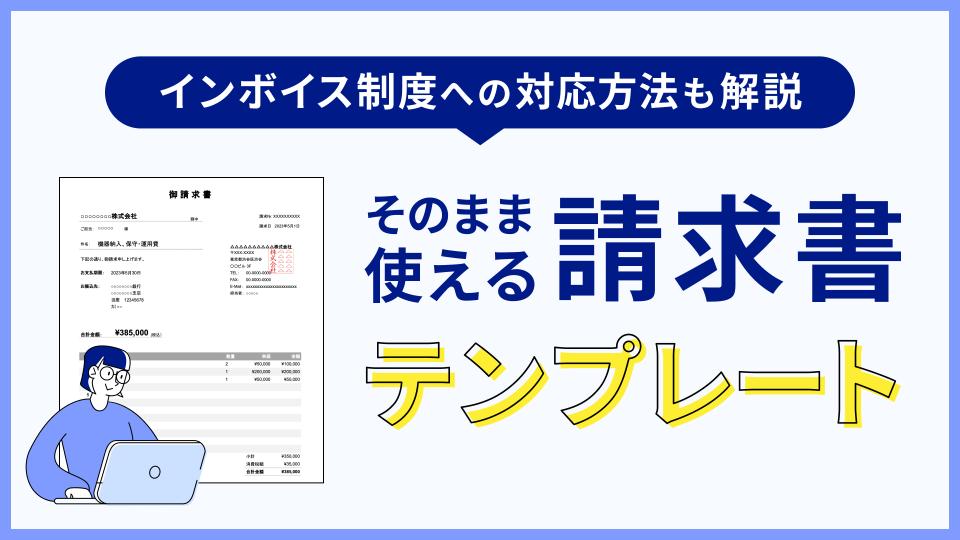

請求書テンプレート5点セット(複数税率、単一税率10%、単一税率8%、源泉徴収あり、源泉徴収なし)をダウンロードいただけます。インボイス制度対応の留意点と対応のポイントについても記載しています。

請求書作成・発行システムを検討している方は以下のリンクもご覧ください。【2025年最新版】請求書作成・発行システムの徹底比較とおすすめポイントの紹介

適格請求書とは、売り手が買い手に対して、適用税率や消費税額などを伝達するための書類です。適格請求書が必要な理由は、消費税には標準税率10%と軽減税率8%があり、それぞれを正確に把握するためです。

インボイス制度の開始に伴い、仕入税額控除を受けるには適格請求書の保存が必要になりました。適格請求書は、税務署に登録している適格請求書発行事業者でなければ交付できません。

なお、インボイス制度においては、適格請求書を簡略化した適格簡易請求書もあります。適格簡易請求書の対象は、不特定多数の相手に商品やサービスを販売する業種です。具体的には、小売業、飲食業、タクシー業などが該当します。

適格請求書の詳細については、以下の記事も参考にしてください。

インボイス制度における「適格簡易請求書」とは? 適格請求書との違いと交付の条件、発行方法について解説

請求書に記載する金額にかかる消費税が標準税率の10%のみの場合も、基本的に適格請求書発行事業者は適格請求書を発行する必要があります。インボイス制度が導入され、買い手が仕入税額控除を受けるには適格請求書の保存が必須だからです。標準税率のみだからといって通常の請求書を発行すると、買い手から適格請求書の発行を改めて求められるでしょう。

ただし、標準税率と軽減税率が混在する場合とは、適格請求書の書き方が異なります。軽減税率を含まないなら、適格請求書では軽減税率の合計額の記載は不要です。標準税率のみの適格請求書の書き方については以下で詳しく解説するため、参考にしてください。

消費税が標準税率の10%のみの場合と、軽減税率の8%のみの場合では、それぞれ適格請求書の書き方が異なります。標準税率のみの場合、品名やサービスごとに金額を記載し、「10%対象」として合計額を記載します。「8%対象」の合計額が0円である旨の記載はしなくて構いません。

一方、軽減税率のみの場合も、品名やサービスごとに金額を記載し、「8%対象」として合計額を記載します。そして、「8%対象」のみである旨を必ず請求書に明記する必要があります。

なお、消費税の区分について記載せずに請求書を発行したケースでは、請求書を受け取った買い手は取引内容に基づいて区分の追記が可能です。

標準税率の10%と軽減税率の8%が混在しているときは、税率の違いを明確に示す必要があります。分かりやすくするために、税率ごとに請求書を分けても構いません。1枚の請求書に両方の税率を含める際は、税率別に区分して記載することが大切です。

また、すでに触れている通り、標準税率のみの場合、軽減税率の対象は存在しないため合計額も記載は必要ありません。

標準税率である10%の対象の品目が存在せず、軽減税率の8%のみであれば、その旨を明記する必要があります。たとえば、それぞれの品名の最後に「※」をつけ、欄外に「※軽減税率対象品目」と記載すると分かりやすいでしょう。

軽減税率のみの場合、このように標準税率のみの場合とは記載の仕方が異なるため、注意が必要です。

「バクラク」では、インボイス制度の要件を満たした適格請求書のフォーマットを提供しています。「複数税率」「単一税率10%」「単一税率8%」「源泉徴収あり」「源泉徴収なし」の5種類のテンプレートを用意しているため、状況に応じて活用できます。適格請求書をスムーズに発行するために、ぜひダウンロードして活用してください。

適格請求書は、標準税率10%と軽減税率8%の対象を正確に把握するための書類です。インボイス制度により、仕入税額控除を受けるには適格請求書の保存が義務となっています。標準税率と軽減税率が混在する場合、標準税率のみの場合、軽減税率のみの場合を比較するとそれぞれ記載方法が異なるため、違いを理解して対応しましょう。

バクラク請求書発行は、インボイス制度にも対応している書類発行のシステムです。さまざまな種類の書類を対象としています。書類発行に関する業務にまとめて対応でき、書類の一元管理も可能です。効率的に書類を扱うために、ぜひ導入を検討してください。

請求書・見積書・納品書等あらゆる帳票の作成、稟議、送付、保存の一連の業務をデジタル化。基幹システムから出力するCSVファイルを瞬時に変換し、様々な帳票のレイアウトを柔軟に作成・編集可能です。もちろんインボイス制度と電子帳簿保存法にも完全対応しているため、負担の大きなバックオフィスの業務を一律で効率化する機能を提供します。