企業に務める従業員は、交通費の立替や、必要な消耗品などを立て替えるケースが少なくありません。立て替えた経費を正しく精算するためには、領収書の正しい宛名が求められます。

この記事では、経理担当者が求める領収書の宛名の正しい宛名、宛名がないケースの対処法などを解説します。領収書の宛名に関するリスクや違法な記載についても解説するため、ぜひ参考にしてください。

インボイス制度の要件を満たした領収書のテンプレート3点セット(明細あり、明細なし)をダウンロードいただけます。インボイス制度対応の留意点と対応のポイントについても記載しています。

宛名は、手紙や宅配便、各種書類に会社名や個人名などを記載したものの総称です。領収書に記載されている自社名や従業員名も宛名であり、経費計上の際に欠かせません。経費精算の際に、経理担当者から宛名の記載が求められることがあります。領収書の宛名には、代金を支払ったことを証明するものであり、発行先も明確になるためです。

そもそも領収書は、金銭や有価証券の受領書に該当し、金銭などの支払いを証明する証憑書類でもあります。経理担当者が求める領収書の宛名は、法律に則った正しい宛名です。企業では、従業員が立て替えた経費を精算するために領収書を提出させます。

領収書は、経理担当者が確認して経費精算行うケースが多いのではないでしょうか。経理担当者は、従業員に正しい宛名の領収書を求めなければなりません。不適切な宛名の領収書を認めれば、不正を招く恐れがあります。

領収書は正確な宛名の記載が大切です。ここでは経費精算するために必要な宛名の書き方を説明します。

従業員が経費を立て替えた場合、領収書には会社名と部署名を省略せず正式名称でを記載してもらうことが重要です。例えば会社名が「株式会社◯◯」であれば、「(株)◯◯」は正式名称ではないため書き直してもらいましょう。また「上様」などの不明確な宛名は避け、支払った人の明確な名前を使用しましょう。

個人事業主の場合、個人名をフルネームで記載してもらいます。屋号を設けている場合は個人名の前にその屋号を記載してもらいましょう。ただ個人事業主に対する領収書は、個人名宛への発行が認められているため屋号の記載がなくても税務調査上の問題はありません。

従業員から宛名がない領収書の経費精算を依頼された場合、どのように対処すればよいのでしょうか。

結論として、宛名がなくても正しい宛名でなくても、領収書があれば経費精算と経費計上は可能です。税務調査では、宛名よりも事業との関連性が重視される傾向があります。これは、提供している製品やサービスに必要な経費であるかどうかが判断基準となっているからです。

ただし、就業規則に正しい領収書の宛名を定め、従業員へ周知徹底しなければ改善は難しいでしょう。就業規則で認められていない宛名の領収書では、経費精算できないことを理解させることが重要です。

先にも触れましたが、基本的に宛名がなくても経費精算や経費計上は可能です。しかし、税務調査により経費と認められず従業員が私用で使ったと判断されるケースもあります。これは、宛名がなければ事業との関連性がわかりにくいためです。

税務調査後の反面調査の対象となる可能性も大きくなります。反面調査については後述しますが、経費精算が確実に経費と認められるためには、正しい宛名が記載された領収書が必要です。経理担当者は、正しい宛名が記載された領収書について従業員へ周知徹底し、取引先や支払先にも正しい宛名の領収書を求めるよう、重ねて指導しましょう。

2023年10月に、インボイス制度が導入されました。仕入税額控除では、インボイス(適格請求書)が必要です。消費税が絡む経費精算では、領収書がインボイス対応しているかの確認が必要であり、必要に応じてインボイスの発行も支払先に求めなければなりません。正確な宛名も不可欠であることを、従業員へ周知することが必要です。

さらに、経理担当者が知っておく知識として、消費税法では仕入税額控除の要件に請求書や領収書に書類の交付を受ける当該事業者の氏名又は名称が必要である旨が定められています。そのため、宛名がなければ仕入税額控除が受けられません。

ただし、次の事業では、例外として宛名の記載は要件から除外されています。

日常生活に深い関わりがあるため、少額の取引であれば宛名があるレシートなどでも、仕入税額控除が適用されます。これからは、消費税法やインボイス制度の理解や知見を深めることも、経理担当者にとってより必要不可欠となるでしょう。

領収書には、いくつかのリスクがあります。経理の担当者がリスクを理解しておくことは、業務を遂行するにあたって不可欠な要素です。また、領収書に関するリスクを全従業員に周知することは、経理担当者の重要な役割でもあります。

税務署の反面調査とは、税務署が税務調査に入った企業を調査後に取引先企業にも税務調査を行うことです。税務調査中に当該企業の取引先の不正な領収書や不適切な書類などを見つければ、該当する取引先に対しても税務調査を行う必要性が生じます。

正しい宛名ではない領収書や請求書などは、不正の温床となりやすいため、税務署が見つければ、反面調査を行う可能性が高まるでしょう。日頃から、自社の従業員に正しい宛名の領収書を発行するように意識付けしておきましょう。

領収書の紛失は、第三者が悪用するリスクも否定できません。特に、宛名がない領収書や宛名が上様になっている領収書は、経費の架空請求などのリスクがあります。架空請求は違法行為にあたるため、不正を防止するためにも宛名を記載することが重要です。

正しい宛名が記載された領収書なら、悪用のリスクはほとんどありません。第三者が手にしても、戻ってくる可能性があります。正しい宛名が記載されていれば、悪用されるリスクもなくトラブルを未然に防止できるでしょう。

宛名がない領収書や上様の領収書などは、悪用されやすい書類です。脱税に利用されれば、領収書を発行した企業が脱税幇助の罪に問われるかもしれません。脱税幇助とは、脱税を手助けしたことを問われる犯罪です。

例えば、自社と長い付き合いがある取引先との領収証や請求書などが、全て上様だったとします。もし、取引先が自社で発行した領収書を大量に紛失し、悪意のある第三者が脱税に使用すれば、自社が脱税幇助の罪に問われます。

経理担当者は、自社が発行する領収書にも目を光らせなければなりません。領収書の発行が、経理以外の部署でも許されているなら、なおさら注意と改善が必要です。自社が発行する領収書も、正確な宛名を書くように指導することが求められます。

自社が金銭を受け取った際に、正確に宛名を記載した領収書を発行し、渡すことは当然の義務です。自社の従業員が金銭を支払ったのに、当人が自社の宛名を記入することは法に触れます。

もし、自社の従業員が宛名を記入した場合は、領収書の改ざんとみなされたり、文書偽造の罪に問われたりするため、徹底した周知が必要です。領収書の宛名は、発行者が記入することが定められています。もし、宛名が空欄であれば発行者に記入してもらうように伝え、発行者に要望しても書き直さない場合は、空欄のまま証憑として処理しましょう。

領収書の宛名は、正確なものが求められています。経理担当者は、全従業員に正しい宛名の領収書を求めなければなりません。正しい宛名を全従業員に周知する役目も果たす必要があります。社内の誰もが、正しい宛名の知識を有していれば、回収も発行も適正に行われるでしょう。これにより、領収書のリスクを大幅に軽減できます。

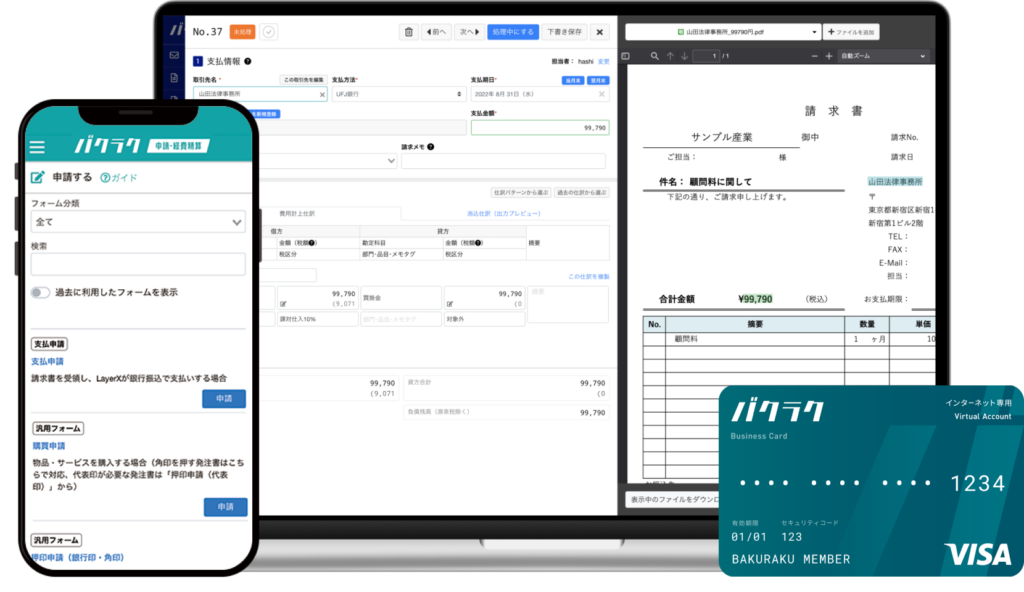

従業員が正しい領収書が回収・発行できても、経理担当者の仕事はインボイスの導入や電子帳簿保存法への対応で追われているケースが少なくありません。バクラクなら請求書処理や経費精算、稟議申請、法人カードなどの支出管理をなめらかに一本化できます。電子帳簿保存法やインボイス制度にも対応しているので、ぜひご利用ください。

パソコン、スマホから手軽に経費精算が可能。領収書をアップロードするとデータが自動入力されるので、手入力がゼロに。インボイス制度・電子帳簿保存法に対応しています。簡単で正確な経費精算を実現するソフトをぜひご体感ください。